Понимание взаимосвязи между налогами и коммунальными расходами

Сфера жилищно-коммунального хозяйства (ЖКХ) напрямую влияет не только на уровень комфорта проживания, но и на налоговую нагрузку для собственников недвижимости и арендодателей. За последние три года (2022–2024) в России наблюдается устойчивый рост тарифов на коммунальные услуги: по данным Росстата, в среднем тарифы увеличивались на 4,3–5,2% ежегодно. Это особенно ощутимо для владельцев коммерческой недвижимости, сдающих помещения в аренду — рост затрат на содержание объектов снижает чистую прибыль и, соответственно, влияет на налоговую базу. В связи с этим адаптация налоговой стратегии становится необходимостью, а не опцией.

Изменения в ЖКХ и их влияние на налогообложение

С 2022 года Правительство РФ постепенно внедряет систему «умных счетчиков» и цифрового контроля за ресурсопотреблением, что повлияло на структуру коммунальных платежей. В 2023 году, по информации Минстроя, более 38% многоквартирных домов в крупных городах перешли на прямые договоры с ресурсоснабжающими организациями. Это привело к перераспределению обязанностей по оплате и, как следствие, изменению привычных схем учета расходов, используемых при налогообложении.

Для собственников это означает необходимость пересмотра списания коммунальных затрат как прямых расходов. Если раньше они учитывались через управляющую компанию, теперь — напрямую, что требует иной подход к документальному подтверждению затрат.

Технический блок: как учитывать коммунальные расходы в налогах

Чтобы эффективно адаптировать налоговую стратегию, важно правильно квалифицировать коммунальные платежи:

— При УСН (упрощённой системе налогообложения): если объект недвижимости сдается в аренду, коммунальные расходы можно учитывать как расходы, уменьшающие налогооблагаемую базу, при наличии подтверждающих документов (договоров, актов, квитанций).

— При ОСНО (общей системе налогообложения): расходы на коммунальные услуги засчитываются как прочие расходы, если они экономически обоснованы и документально подтверждены в соответствии со ст. 252 НК РФ.

— При сдаче в аренду физлицом: с 2024 года ФНС требует включения коммунальных расходов в сумму арендной платы, если они оплачиваются арендатором напрямую — это влияет на расчет НДФЛ.

Важно: с 2023 года налоговые органы начали активнее проверять соответствие коммунальных расходов заявленной деятельности. Поэтому особое внимание стоит уделить оформлению договоров аренды с указанием, кто именно несет расходы по ЖКХ.

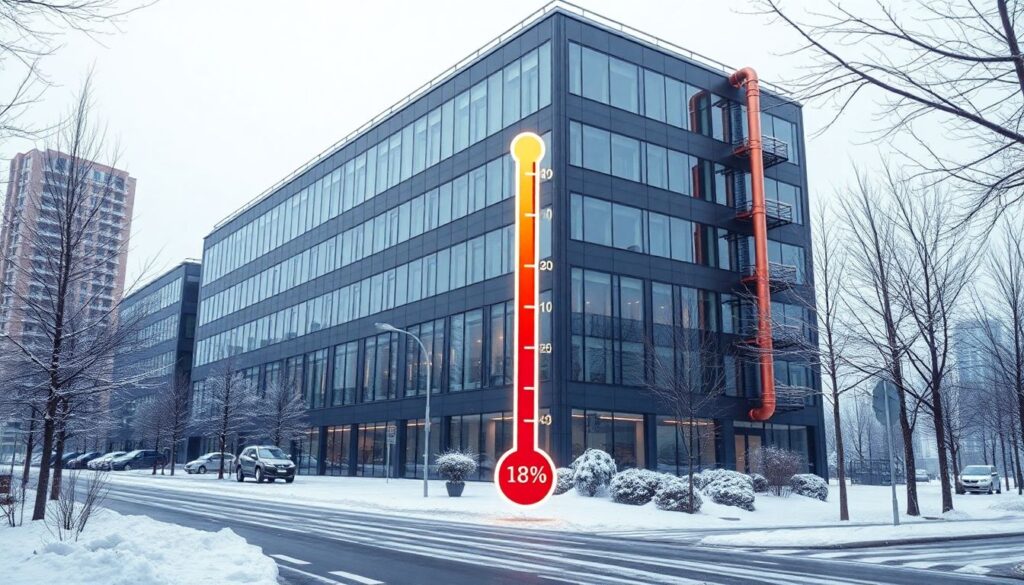

Пример из практики: корректировка налога после перерасчета коммунальных платежей

Компания, владеющая офисным зданием в Екатеринбурге, в 2023 году столкнулась с резким увеличением оплаты за отопление — на 18% по сравнению с 2022 годом. Причиной стал переход на прямые договоры с ТСО (теплоснабжающей организацией) после ликвидации управляющей компании. В результате, расходы на отопление за полугодие выросли с 1,2 млн до 1,42 млн рублей. Финансовый отдел компании инициировал перерасчет налогов по налогу на прибыль, пересмотрев структуру расходов. За счет корректного учета новых прямых затрат и перераспределения арендной платы между арендаторами удалось снизить налоговую базу на 230 тыс. рублей за 2 квартала.

Этот кейс наглядно демонстрирует необходимость постоянного мониторинга изменений в сфере ЖКХ и их отражения в налоговой отчетности.

Практические шаги по адаптации налоговой стратегии

Чтобы минимизировать налоговые риски и эффективно управлять затратами на коммунальные услуги, необходимо:

— Пересмотреть договоры аренды: четко прописать, кто оплачивает коммуналку, и как это влияет на расчет налогов.

— Вести отдельный учет коммунальных платежей по каждому объекту: особенно если используется УСН или ОСНО.

— Актуализировать учетную политику: включить в нее новые формы договоров и порядок учета расходов в связи с переходом на прямые расчеты.

Дополнительно:

— Проводите сверки с поставщиками услуг минимум раз в полугодие.

— Храните все счета, акты и квитанции минимум 4 года, чтобы избежать претензий от ФНС.

— Используйте автоматизированные системы учета (например, 1С:Бухгалтерия), чтобы сократить вероятность ошибок.

Как следить за изменениями в тарифах и законодательстве

С 2023 года ФАС России публикует ежеквартальные сводки по изменениям тарифов ЖКХ по регионам. Это позволяет прогнозировать рост затрат и заранее корректировать налоговую стратегию. Также полезно подписаться на обновления Минфина и ФНС — они регулярно размещают письма и разъяснения по вопросам налогообложения коммунальных расходов.

Кроме того, с начала 2024 года внедрена электронная система сверки показаний и начислений между налогоплательщиками и ресурсоснабжающими компаниями. Это упрощает контроль и повышает прозрачность бухгалтерии, особенно для компаний, сдающих недвижимость нескольким арендаторам.

Вывод: налоговая стратегия должна быть гибкой

Изменения в сфере ЖКХ — это не просто рост тарифов, а трансформация всей системы расчетов, учета и контроля. Для бизнеса и частных арендодателей это означает необходимость гибко реагировать на новые условия: пересматривать договоры, корректировать налоговую отчетность и внимательно следить за законодательными инициативами. Только в этом случае удастся не только избежать налоговых рисков, но и эффективно оптимизировать налоговую нагрузку в условиях растущих коммунальных расходов.