Понимание сути государственных ипотечных программ

Государственные программы по ипотеке созданы для повышения доступности жилья для разных категорий граждан. Основная цель — снизить финансовую нагрузку на заемщика за счёт субсидирования процентной ставки, предоставления льготных условий или начального взноса. В России действуют несколько ключевых программ: «Семейная ипотека», «Льготная ипотека для IT-специалистов», «Сельская ипотека» и региональные инициативы. Прежде чем подавать заявку, важно определить, соответствуете ли вы критериям конкретной программы, так как каждая из них ориентирована на определённые социальные группы — семьи с детьми, молодые специалисты, сельские жители и т.д.

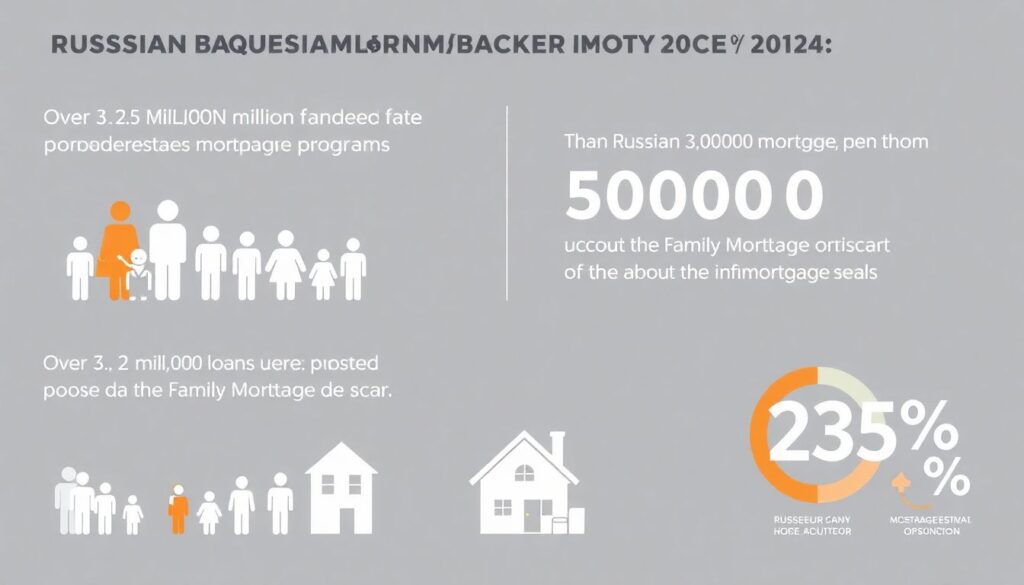

Актуальные статистические данные

По данным ДОМ.РФ, по состоянию на начало 2024 года свыше 3,2 миллиона семей воспользовались госпрограммами по ипотеке. Только в рамках «Семейной ипотеки» было выдано более 500 тысяч кредитов, что составляет около 23% от общего объема ипотечных сделок за год. Средняя ставка по льготным программам варьируется от 4,5% до 6,0%, в то время как рыночная ставка приближается к 14%. Это позволяет заёмщикам экономить сотни тысяч рублей на протяжении срока кредитования. Популярность программ продолжает расти, особенно в регионах с высокой стоимостью жилья.

Как подать заявку: пошаговая инструкция

Чтобы участвовать в госпрограмме, необходимо начать с подготовки документов. В первую очередь это паспорт, СНИЛС, подтверждение дохода и документы, подтверждающие право на льготы (свидетельство о рождении детей, справка с места работы и т.д.). Далее следует выбрать банк-партнёр, аккредитованный для работы с выбранной программой. После подачи заявки банк проверяет соответствие требованиям, и в случае одобрения вы получаете одобренную сумму кредита. Важно помнить, что жильё также должно соответствовать условиям программы — например, быть в новостройке или находиться на сельской территории.

Экономические аспекты участия

Участие в госпрограмме — это не только способ сэкономить на процентах. Это также инструмент долгосрочной финансовой устойчивости. При сниженной ставке ежемесячный платёж становится более приемлемым, что снижает риск просрочек и дефолтов. Эксперты отмечают, что даже при высоком первоначальном взносе (обычно 15-20%) участие в таких программах позволяет за 10-15 лет сэкономить до миллиона рублей. Кроме того, госпрограммы стимулируют потребительский спрос на первичном рынке, косвенно поддерживая экономику на макроуровне.

Прогнозы развития программ в 2024–2025 гг.

Аналитики прогнозируют, что в ближайшие два года интерес к госпрограммам будет только возрастать. Ожидается, что в условиях высокой ключевой ставки ЦБ и нестабильной инфляции будет расширена линейка льготных ипотек. Вероятно появление новых категорий получателей — таких как молодые специалисты в сфере здравоохранения и науки. Также обсуждается возможность увеличения лимита стоимости жилья, подпадающего под субсидирование, что особенно актуально для Москвы и Санкт-Петербурга. Государство продолжит поддерживать ипотечный рынок как один из ключевых драйверов внутреннего спроса.

Влияние госпрограмм на строительную отрасль

Поддержка ипотеки напрямую влияет на строительный сектор. Благодаря госпрограммам застройщики получают стабильный спрос, особенно на жильё эконом- и комфорт-класса. Это стимулирует рост новых проектов и увеличивает инвестиции в инфраструктуру. В 2023 году более 65% всех квартир в новостройках были приобретены с использованием льготной ипотеки. При этом эксперты указывают на риск перегрева рынка: искусственно высокий спрос может привести к росту цен, особенно в крупных городах. Поэтому важно разумное регулирование объёмов и условий программ.

Рекомендации экспертов по участию

Специалисты советуют заранее оценить свою платёжеспособность и не ориентироваться только на низкую ставку. Перед подачей заявки рекомендуется проконсультироваться с независимым ипотечным брокером или кредитным консультантом. Также важно учитывать все дополнительные расходы — страховку, оценку недвижимости, комиссию банка. Не стоит откладывать подачу заявки в долгий ящик: условия программ могут меняться, а лимиты по бюджетному финансированию — исчерпываться. Подходите к выбору программы ответственно, учитывая не только выгоду, но и долгосрочные последствия.