Определение финансовой привычки и роли сбережений

Финансовая привычка — это устойчивый поведенческий паттерн, связанный с управлением личными деньгами. В контексте сбережений она проявляется как регулярное откладывание части дохода на определённые цели или в резервный фонд. Ежемесячное сбережение представляет собой систематическое перемещение части дохода в отдельный «неприкосновенный» резерв, такой как банковский вклад, инвестиционный счёт или наличный конверт.

Развитие этой привычки требует не только дисциплины, но и чёткого понимания мотивации. Человек, не осознающий зачем он копит, с большей вероятностью нарушит график или вовсе оставит попытки. Поэтому начальный этап — формализация цели: покупка недвижимости, создание подушки безопасности, оплата будущего образования.

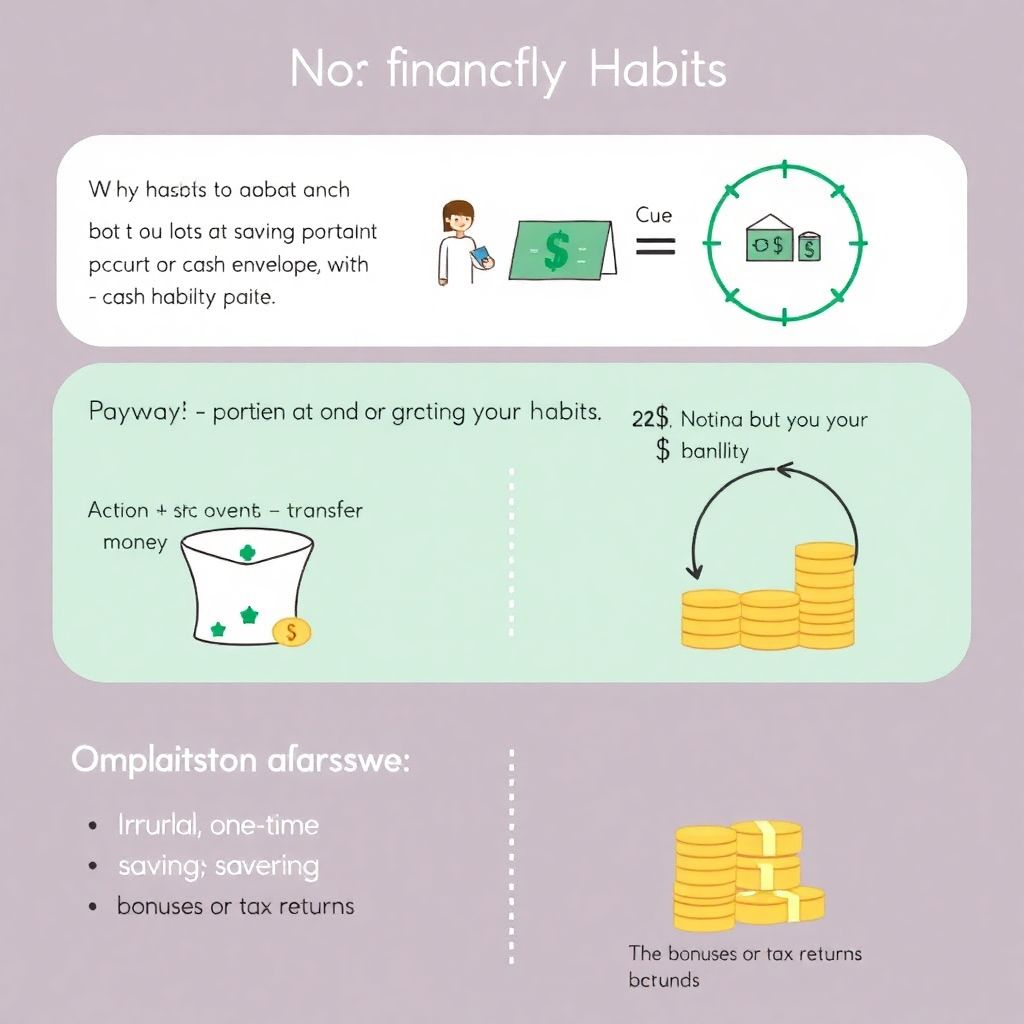

Диаграмма привычки: как формируется поведенческий цикл

Привычка сбережения, как и любая другая, строится по принципу «сигнал — действие — награда». Визуально это можно представить в виде трёхзвенного цикла:

1. Сигнал — наступление определённого дня месяца, например, день получения зарплаты.

2. Действие — перевод фиксированной суммы на отдельный счёт.

3. Награда — эмоциональное удовлетворение от выполнения финансового плана или отслеживание роста накоплений.

Со временем этот цикл закрепляется в подсознании, и сбережение начинает восприниматься как неотъемлемая часть бюджета, а не как жертва.

Сравнение с аналогами: чем отличается привычка от разового накопления

Многие путают систематическое сбережение с разовым накоплением. Разовая экономия часто возникает под влиянием внешних факторов — неожиданная премия, возврат налога — и зачастую не подкрепляется регулярностью. Привычка же предполагает устойчивость и повторяемость.

Аналогом может служить разовое ограничение в питании, не переходящее в устойчивый режим здорового образа жизни. Привычка — это когда человек каждый месяц, несмотря на обстоятельства, откладывает заранее определённую сумму, даже если она минимальна.

Практические шаги к формированию привычки

Формирование привычки требует последовательности. Ниже приведены ключевые шаги, которые помогут внедрить ежемесячное сбережение в повседневную жизнь:

— Автоматизация процесса: Настройте автоперевод средств на сберегательный счёт сразу после зачисления зарплаты.

— Фиксация суммы: Определите процент от дохода (например, 10%) и придерживайтесь его независимо от других расходов.

— Визуализация прогресса: Используйте приложения или графики, чтобы видеть, как растёт сумма накоплений.

Поддержание мотивации и избегание срывов

Даже при отличном старте привычка может не закрепиться, если не поддерживать мотивацию. Одним из сильнейших демотиваторов является отсутствие гибкости. Важно понимать: форс-мажоры случаются, и временное снижение суммы накоплений — не провал, а адаптация.

Также эффективны следующие методы:

— Дробление цели: Вместо абстрактной цели «накопить 500 000 рублей», используйте этапы по 50 000 рублей.

— Позитивное подкрепление: За достижение очередной вехи можно позволить себе разумную награду, не противоречащую целям.

Примеры применения на практике

Рассмотрим пример: инженер Алексей получает 90 000 рублей в месяц. Он настроил автоперевод 10% (9 000 рублей) на отдельный накопительный счёт в день зарплаты. Через приложение банка он видит прогресс и ставит цель — накопить на отпуск в 2025 году. Спустя 12 месяцев его вклад вырос до 108 000 рублей, не считая процентов по вкладу. Такая дисциплина позволила ему не только достичь цели, но и сохранить уверенность в финансовом будущем.

Другой случай — студентка Ольга начала с 5% от стипендии. Сумма казалась незначительной, но через 6 месяцев она смогла оплатить курсы программирования, не прибегая к помощи родителей.

Вывод: привычка как инструмент финансовой независимости

Ежемесячное сбережение — не просто финансовая практика, а фундаментальная привычка, формирующая устойчивость к жизненным рискам и открывающая возможности для реализации долгосрочных целей. В отличие от спонтанных накоплений, системность позволяет обеспечить предсказуемый рост капитала и снижает зависимость от внешних обстоятельств. При грамотном подходе, уже через 6–12 месяцев можно получить не только денежный результат, но и психологическую уверенность в собственных силах.