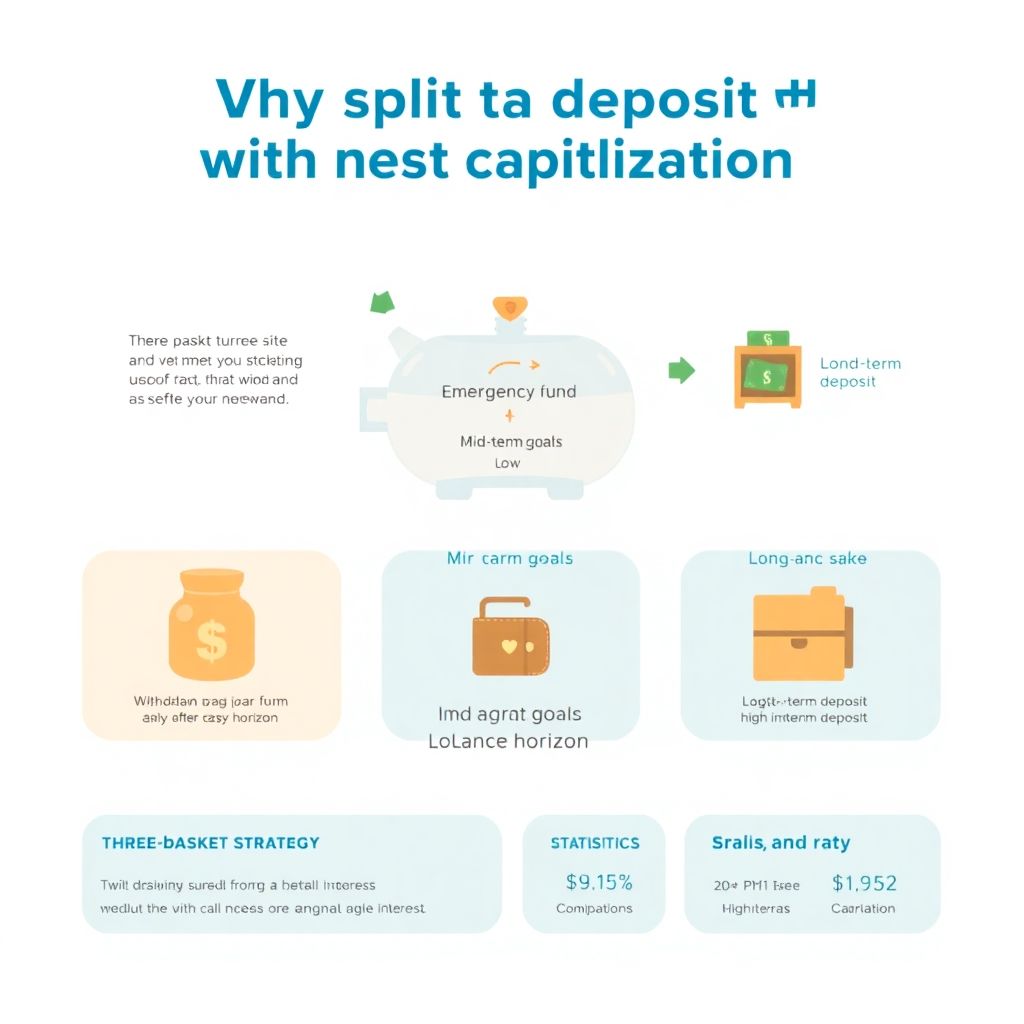

Зачем вообще дробить вклад с капитализацией

Разделение депозита на несколько частей выглядит хлопотно, но дает гибкость, которой не хватает классическому вкладу. При колебаниях ставок и инфляции вклад с капитализацией процентов условия и ставки перестает быть абстракцией: важны не только проценты, но и то, как быстро вы можете перераспределить деньги. Если вы держите один крупный депозит, любое частичное снятие убивает доходность целиком. Когда же сумма разбита на “слои”, вы жертвуете процентами только по одной части, остальные продолжают наращивать капитал. Это уже больше похоже на управляемый инструмент, а не “замороженный” счет.

Как выбрать банковский вклад с частичной капитализацией суммы

Чтобы понять, как выбрать банковский вклад с частичной капитализацией суммы, полезно мысленно разложить деньги на три “корзины”: резерв на непредвиденные траты, среднесрочные цели и долгий горизонт. Банку вы, по сути, задаете три разных задачи: максимально свободный доступ, сбалансированная доходность и максимальная ставка при жестких ограничениях. Необязательно искать один универсальный продукт: зачастую выгоднее комбинировать классический вклад, накопительный счет и депозит с жесткими условиями. Нестандартный ход — использовать “технический” вклад на 1–3 месяца, чтобы поймать повышенные промо-ставки, а затем перевести только долгосрочную часть.

Статистика и реальные ориентиры по ставкам

По данным Банка России, в последние годы спред между ставками по вкладам с капитализацией и без нее заметно сократился, зато усилилась конкуренция за “длинные” деньги. Лучшие вклады с капитализацией процентов в рублях сравнить корректно можно только при одинаковом сроке, режиме пополнения и доступе к снятию. Разброс ставок по рынку достигает нескольких процентных пунктов, особенно среди небольших банков, привлекающих клиентов агрессивными предложениями. Но статистика по отзывам лицензий напоминает: погоня за максимумом без учета надежности способна обнулить весь бонус от капитализации.

Экономика капитализации на части суммы

С точки зрения математики капитализация выигрывает за счет эффекта сложных процентов, но на практике важнее режим доступа к деньгам. Если вам часто приходится снимать часть средств, расчет доходности вклада с капитализацией и частичным снятием должен учитывать потери от пересчета процентов и снижение базовой ставки. Парадокс: иногда выгоднее разбить вклад на несколько независимых депозитов с чуть меньшей ставкой, чем держать один “гибкий” с формально более высоким процентом. Экономически это похоже на диверсификацию: вы снижаете риск потери доходности от одного решения, пусть и ценой небольшой “страховой премии” в виде недополученных процентов.

Пошаговый алгоритм выбора вклада под капитализацию

1. Определите сумму, которую реально нельзя трогать 12–24 месяца, и храните ее на самом “жестком” вкладе с максимальной ставкой и капитализацией.

2. Рассчитайте месячные потребности в ликвидности и держите их на накопительном счете с свободным снятием, смирившись с меньшей ставкой.

3. Остаток разбейте на 2–3 вклада с разными сроками окончания (“лестница депозитов”), чтобы каждый квартал или полугодие иметь возможность переразместить деньги по новым ставкам. Такой механизм дисциплинирует и приближает вклад к простой версии личного облигационного портфеля, но с меньшей волатильностью.

Нестандартные решения: игра сроками и банками

Один из малообсуждаемых ходов — намеренно не искать, какой банк предлагает самый выгодный вклад с капитализацией процентов в текущий момент, а строить стратегию “перескока”: вы заранее выбираете пул из 3–4 надежных банков и каждый раз при окончании одного из вкладов сравниваете их свежие условия. Еще один прием — асимметричное дробление: 70–80 % капитала в консервативных вкладах, а 20–30 % — в более рискованных, но коротких акциях с повышенными ставками. Потенциальная переплата за риск ограничивается меньшей частью капитала, зато общий средневзвешенный процент по портфелю часто оказывается выше рынка.

Влияние на финансовую индустрию и будущее продукта

Растущий интерес к сложным схемам размещения средств подталкивает банки к разработке гибридных продуктов, где клиент сам задает пропорции капитализации и доступности. Прогнозы развития розничных финансов показывают: структуры “вклад + накопительный счет + бонус за лояльность” будут постепенно вытеснять классические депозиты. Клиенты хотят не просто повышенный процент, а инструмент, который подстраивается под изменение доходов и расходов. Для индустрии это означает конкуренцию уже не только ставками, но и качеством интерфейсов, прозрачностью условий и удобством онлайн-управления множеством мелких “карманов” внутри одного договора.