Почему вообще смотреть в сторону вклада под пополнение с несколькими владельцами

Представь ситуацию: у вас с партнером общий бюджет, вы поддерживаете родителей или копите с братом/сестрой на крупную цель — квартиру, запуск бизнеса, учебу за границей. Открывать по отдельному депозиту на каждого не всегда логично: неудобно считать, кто сколько внес, а процент по «раздробленным» суммам обычно ниже. Тут на сцену выходит вклад с пополнением и совместными владельцами — по сути, это один общий «кошелек» с процентами, куда все участники могут добавлять деньги и, в рамках договора, распоряжаться ими. Банки продают это как удобный семейный или партнерский продукт, но нюансов в таких вкладах гораздо больше, чем кажется по рекламному баннеру.

Ключевые термины простым языком

Чтобы не путаться в формулировках, разложим базовые термины по полочкам. «Совместный вклад» — депозит, где в качестве вкладчика выступает сразу несколько людей, и каждый прописан в договоре. «Пополнение» — право вносить дополнительный взнос в течение срока вклада, а не только в день открытия. Когда слышишь формулировку «вклад с дополнительным взносом и несколькими владельцами условия», нужно смотреть, кто именно имеет право пополнять, снимать и продлевать вклад: все участники по отдельности, совместно или только основной владелец. Еще один термин — «режим распоряжения»: банк может установить, что каждое действие по вкладу допускается либо любым из владельцев, либо только по согласию всех (через совместную подпись).

Немного статистики: как менялись вклады за последние три года

Динамика процентов и интереса к совместным вкладам

По данным Банка России и открытой отчетности крупных банков, с 2022 по 2024 годы интерес населения к вкладам заметно качало из стороны в сторону. В 2022 году после резкого повышения ключевой ставки доля срочных депозитов в рублях в общем объеме средств физлиц подскочила примерно до 40–42 %, потому что ставки по классическим вкладам доходили до 15–18 % годовых в пиковые месяцы. Уже в 2023 году, когда ключевая ставка снижалась, средняя ставка по рублевым вкладам опустилась до диапазона 6–9 %, а доля долгосрочных вкладов снова уступила месту пополняемым и более гибким продуктам. На этом фоне совместный вклад с пополнением в банке начал набирать популярность: по оценкам банков из топ-10 по активам, число счетов с несколькими владельцами за 2022–2023 годы выросло примерно на 20–30 %.

В 2024 году, по предварительным данным на конец третьего квартала (полных итогов года на момент подготовки текста еще нет), наблюдался новый виток повышения ставок вслед за ростом ключевой. Средняя ставка по вкладам с возможностью пополнения у крупных банков доходила до 10–11 % годовых, хотя по максимально жестким, непополняемым вкладам она могла быть и выше. При этом клиенты стали осторожнее с длинными сроками и все чаще выбирали продукты на 6–12 месяцев, но с возможностью досрочного частичного снятия. Для совместных вкладов это особенно критично: жизнь непредсказуема, и всем владельцам нужно сохранить запас маневра.

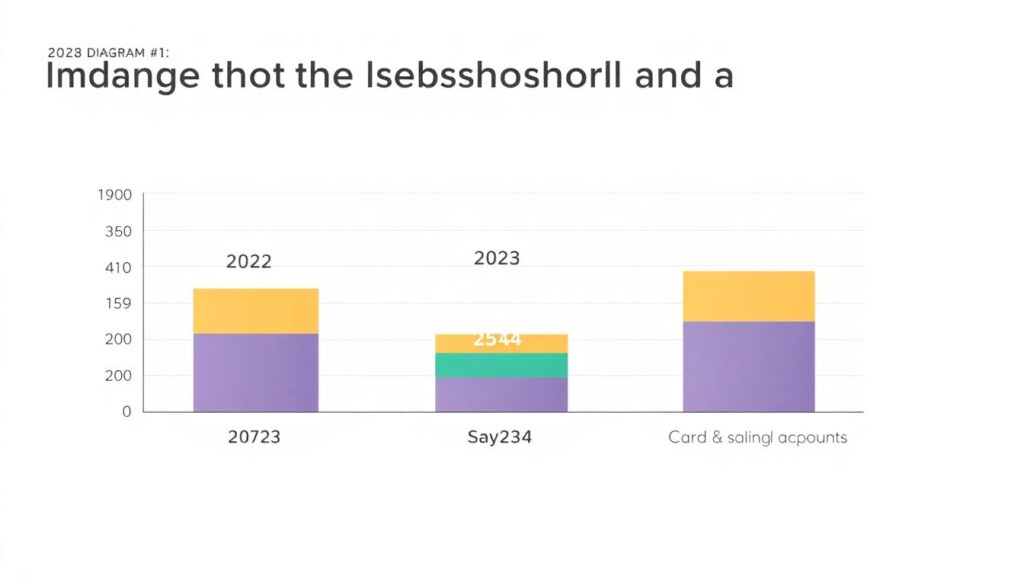

Диаграмма в словах: как менялась структура сбережений

Если вообразить себе диаграмму распределения сбережений населения за три года, то картина будет примерно такой. Диаграмма 1: три вертикальные колонки по годам — 2022, 2023 и 2024. В каждой колонке три сегмента: «вклады без пополнения», «вклады с пополнением» и «карточные и накопительные счета». В 2022 году сегмент «вклады без пополнения» явно доминирует: около половины всех средств во вкладах, потому что люди стремились зафиксировать высокую ставку. В 2023 году сегменты выравниваются: доля пополняемых вкладов растет до примерно трети всех депозитов, а к концу 2023 года накопительные счета и «гибриды» подтягиваются еще сильнее. В 2024 году, на фоне волатильной ключевой ставки, вес пополняемых вкладов и накопительных счетов почти сравнивается, что наглядно показывает: людям нужна и доходность, и возможность докладывать деньги по мере появления свободных сумм.

Какие бывают совместные вклады под пополнение

Правовой режим: долевой или совместный

С формальной точки зрения банки используют две основные схемы. Первая — долевая: каждому владельцу принадлежит определенная доля во вкладе, и в договоре может быть прописано, какая именно. Вторая — совместная, когда доли заранее не определены и считаются равными, пока судом или отдельным соглашением не доказано обратное. Для семейных пар совместный режим обычно удобнее: не нужно считать каждую копейку. Но если вы вносите сильно разные суммы (например, партнер вкладывает 80 %, а ты — 20 %), имеет смысл обсудить именно долевой формат. Важно: даже при долевом режиме банк не будет делить вклад при каждом пополнении — он просто фиксирует общую сумму, а вопрос, кто сколько внес, часто уходит в плоскость внутренних договоренностей или отдельного соглашения между владельцами.

Кто и что может делать с деньгами

Самый чувствительный параметр — порядок распоряжения вкладом. Типичный сценарий: банк предлагает выбрать, можно ли каждому владельцу самостоятельно пополнять и снимать средства, или любые серьезные действия (досрочное закрытие, крупное частичное снятие) требуют общего согласия. Вариант «банк открыть вклад с пополнением на двоих» обычно подразумевает уполномочивание любого участника на подпись типовых операций, но на практике банки нередко вводят ограничения, например отдельные лимиты для единоличного распоряжения. При выборе продукта стоит попросить менеджера показать, как именно это прописано в договоре: в спорной ситуации банк будет ориентироваться не на устные обещания, а на текст документов.

Полезный прием: заранее продумать негативные сценарии — конфликт, развод, смерть одного из владельцев, арест счета по решению суда в отношении одного участника. У разных банков разная практика: где‑то блокируют любые операции до выяснения, где‑то позволяют второму владельцу продолжать пользоваться своей долей. Эти детали редко пишут крупным шрифтом в описании продукта, но они критичны, если речь идет о значимых суммах.

На что смотреть при выборе вклада под пополнение с несколькими владельцами

1. Ставка и как она меняется со временем

В 2022–2024 годах стало особенно очевидно, что ставка по вкладу — величина непостоянная. Банки активно предлагают повышенные проценты на первые месяцы и более скромные дальше, а также плавающие ставки, привязанные к ключевой. Для совместного депозита под пополнение важно понять, что вам важнее: максимальный процент здесь и сейчас или предсказуемость на весь срок. Если вы планируете регулярно докладывать деньги, то ставка на момент открытия влияет только на первые взносы, а вот общая доходность будет зависеть от того, как меняются условия в течение всего срока. Иногда лучшие вклады с пополнением для двух владельцев — это не самые «громкие» предложения в рекламе, а более спокойные, но стабильные тарифы с адекватной возможностью досрочного вывода части средств.

2. Минимальная сумма и лимиты пополнения

Банки любят играть лимитами: минимальная сумма открытия, минимальный дополнительный взнос, максимальная сумма вклада, а иногда еще и потолок пополнений в месяц. Для семейного бюджета или партнерского бизнеса это может быть критично. Если один из совладельцев получает доход нерегулярно и небольшими частями, вклад с пополнением и совместными владельцами должен позволять вносить мелкие суммы без штрафов и потери процентов. Обрати внимание, не привязана ли максимальная ставка к очень высокой сумме: бывает, что топовый процент действует только от условных 1–3 млн рублей, а все, что ниже, приносит заметно меньше. В таком случае логичнее рассмотреть другой банк или продукт.

3. Досрочное снятие и частичный вывод

Совместный вклад особенно уязвим к непредвиденным расходам: одному участнику может срочно понадобиться крупная сумма, второму — нет. Хороший вариант — когда договор допускает частичное снятие без потери процентов на остаток, причем с четкими правилами, сколько раз и в каком объеме это можно делать. В 2022–2024 годах доля вкладов с возможностью частичного изъятия без обнуления ставки заметно выросла: банки конкурировали именно гибкостью продуктов. При выборе смотри, кому разрешено инициировать частичное снятие — любому из владельцев или только по общему согласию. Если доступ свободный для каждого, стоит между собой договориться, какие суммы считаются «общими» и как вы будете согласовывать крупные операции, чтобы не превратить вклад в источник конфликтов.

4. Способы пополнения и технические ограничения

Еще одна практическая деталь — как именно можно вносить деньги. Если у каждого совладельца свой интернет-банк, карта и привычный способ пополнения, убедись, что продукт позволяет это без лишних комиссий. Некоторые банки до сих пор требуют, чтобы пополнение шло только с «основного» счета, оформленного на одного владельца; в таком случае второму приходится переводить деньги партнеру, а это создает и лишнюю мороку, и дополнительные налоговые и юридические вопросы при крупных суммах. Желательно, чтобы каждый владелец имел собственный доступ к договору вклада в приложении и мог видеть историю операций, тогда не придется устраивать «финансовый допрос» каждый раз, когда меняется остаток.

5. Страхование вкладов и лимиты АСВ при нескольких владельцах

По системе страхования вкладов в России на одного вкладчика в одном банке страхуется сумма до 1,4 млн руб. (для отдельных случаев выше, но это уже специальные ситуации). При совместном вкладе страховой лимит распределяется на каждого владельца. То есть если у вас вдвоем вклад на 2,8 млн руб. и оба прописаны как вкладчики, то при проблемах банка вся сумма укладывается в лимит. Но если у одного из вас уже есть крупные личные депозиты в том же банке, общий лимит на человека может быть исчерпан. Поэтому, выбирая банк и размер совместного вклада, полезно учитывать все свои счета там же. Это особенно актуально после волатильных 2022–2024 годов, когда вопросы надежности и страхования стали для многих не теоретическими, а вполне жизненными.

Сравнение: совместный пополняемый вклад против альтернатив

Именной вклад + доверенность

Один из популярных аналогов — обычный вклад на одного человека с оформлением доверенности на второго. Внешне это выглядит почти так же, как совместный вклад с пополнением в банке: оба могут вносить деньги и снимать их по доверенности. Но есть принципиальное отличие: юридически владельцем считается только один человек, и именно его будут учитывать при страховании вкладов, налогах и, к примеру, разделе имущества. Такой вариант упрощает некоторые юридические моменты, но создает риск перекоса баланса: второй участник формально не защищен так же, как при полноценном совместном владении, и в случае конфликта повернуть ситуацию в свою пользу ему будет сложнее.

Накопительный счет вместо классического вклада

Накопительный счет — более гибкий инструмент: свободное пополнение, возможность снимать деньги в любой момент, процент начисляется на остаток. В 2023–2024 годах многие банки поднимали ставки по накопительным счетам до уровня, сопоставимого с классическими депозитами, но с оговоркой: высокая ставка действует, пока выполняются определенные условия (регулярные поступления, активное использование карты и т. п.). Совместное использование накопительного счета иногда оформляется не как единый счет на нескольких лиц, а как несколько связанных счетов с внутренним «семейным» управлением. По функционалу это удобно, но юридически и с точки зрения страхования это уже другая конструкция. Важно и то, что ставка по накопительному счету может меняться по инициативе банка в любой момент, в отличие от фиксированного депозита, где условия защищены договором до конца срока.

Инвестиционный счет как агрессивная альтернатива

Некоторые пытаются заменить депозит совместным брокерским счетом, чтобы «не терять на инфляции». Для долгих горизонтов и готовности мириться с просадками это может быть разумно, но нужно понимать: инвестиции — это риск, а депозит — инструмент сохранения и умеренного приумножения. В 2022–2024 годах многие частные инвесторы ощутили на себе волатильность рынка: те, кто держал деньги в консервативных облигациях, в целом чувствовали себя спокойно, а любители агрессивных стратегий видели существенные колебания счета. Если деньги нужны через 1–2 года и это общий капитал семьи или партнеров, то комбинировать можно, но подушку безопасности логичнее держать именно на надежном вкладе, а уже сверху добавлять инвестиционную часть.

Как по шагам выбрать конкретный продукт

Алгоритм принятия решения

Чтобы не утонуть в рекламных предложениях, проще идти по четкому алгоритму. Попробуем сформулировать его в виде последовательных шагов.

1. Определите цель и срок вклада. Поймите, для чего вы копите (подушка безопасности, крупная покупка, стартовый капитал для бизнеса) и когда деньги могут понадобиться. От этого зависят и тип продукта, и допустимая жесткость условий.

2. Обсудите между собой режим распоряжения. Решите, нужны ли каждому владельцу отдельные права пополнения и снятия, или крупные операции вы хотите делать только совместно. Это убережет от многих споров в будущем.

3. Сравните несколько банков не только по ставке. Обрати внимание на репутацию, участие в системе страхования вкладов, удобство приложений, условия по пополнению и частичному снятию. Ставка в отрыве от всех остальных параметров мало что говорит.

4. Посмотрите, как продукт вписывается в общий финансовый план. Учтите уже открытые вклады в этом же банке, индивидуальные счета, лимиты по страховке, налоговую нагрузку. Особенно это важно, если суммы крупные и на горизонте есть риск любых юридических споров.

5. Проверьте договор и «мелкий шрифт». Не полагайтесь на устные комментарии менеджера: внимательно прочитайте разделы про права и обязанности каждого владельца, порядок расторжения, досрочного снятия и наследования. Если что‑то непонятно, лучше задать вопрос до подписания, а не после возникновения конфликта.

Текстовая диаграмма: как сузить выбор

Представим себе воронку выбора продукта. Диаграмма 2: на широком верхнем уровне у нас десятки предложений вкладов в разных банках; следующим уровнем идут только депозиты с возможностью пополнения; еще ниже — только те, где есть опция нескольких владельцев; затем отфильтровываются предложения с удобным режимом распоряжения и адекватными лимитами; в самом узком горлышке остаются 2–3 варианта, которые действительно подходят под ваши цели. В идеале сравнивать уже именно эту «верхушку», а не пытаться сразу охватить глазами все «лучшие» предложения на рынке. Именно на финальном этапе имеет смысл смотреть, какие из них можно считать лучшие вклады с пополнением для двух владельцев конкретно под вашу ситуацию, а не в абстрактном рейтинге.

Итоги: как не ошибиться с вкладом под пополнение на нескольких людей

Вклад под пополнение с несколькими владельцами — удобный инструмент для семей, партнеров и любых людей, которые ведут общий бюджет и хотят при этом получать доход на накопления. Опыт 2022–2024 годов показал, что простого ориентира «где ставка выше, туда и несем» уже недостаточно. Нужно учитывать режим владения, правила пополнения и снятия, страховые лимиты и даже сценарии конфликта между владельцами. Практика показывает, что основная причина недовольства такими вкладами — не столько «плохие» продукты, сколько недопонимание условий на старте.

Если суммировать: сначала определите, кто и как будет пользоваться деньгами, потом — какой риск по срокам и доступности средств вы готовы принять, и только затем сравнивайте ставки и бонусы. Внимательное чтение договора и честный разговор между будущими совладельцами часто важнее, чем поиски мифического идеального тарифа. Тогда вклад с пополнением и совместными владельцами становится не источником споров, а действительно рабочим инструментом для достижения общих финансовых целей.