Зачем вообще разбираться во вкладах, если «и так всё понятно»

Депозит кажется простой штукой: положил деньги, подождал, забрал больше. Но если цель — именно постоянная прибыль, а не разовая «премия», детали начинают играть основную роль. Эксперты по розничным финансам прямо говорят: больше половины людей выбирают первый попавшийся тариф в «родном» банке и теряют на этом годы хорошего дохода. Чтобы этого не произошло, нужно понимать, как устроен обычный вклад и чем он отличается от депозита, который даёт предсказуемый ежемесячный денежный поток.

Базовые термины простым языком

Вклад — это деньги, которые вы размещаете в банке на определённых условиях. Ставка — процент годовых, который вам обещают платить. Проценты — это ваш заработок, который может начисляться каждый месяц, квартал или в конце срока. Капитализация — когда начисленные проценты плюсуются к телу вклада и в следующем периоде проценты уже идут на увеличенную сумму. А вот вклад с ежемесячной выплатой процентов устроен иначе: проценты не накапливаются в сумме вклада, а выводятся вам на счёт или карту как регулярный доход.

Как работает вклад для постоянного дохода: схема на пальцах

Если представить денежные потоки как простую диаграмму, получится примерно так:

Классический вклад с капитализацией:

«Деньги» → «Вклад» → [проценты остаются внутри] → «Сумма растёт, но доход вы не видите до конца срока».

Вклад с ежемесячной выплатой:

«Деньги» → «Вклад» → [проценты каждый месяц → на карту] → «Вы получаете регулярный кэшфлоу».

Эксперты по финансовому планированию отмечают, что второй вариант удобен, когда нужно закрывать текущие расходы: коммуналка, лекарства, небольшие покупки, а не копить «на когда‑нибудь потом».

Какой вклад выбрать для пассивного дохода: ключевые параметры

Когда вы решаете, какой вклад выбрать для пассивного дохода, важно не зацикливаться только на красивой цифре ставки. Смотрите на четыре параметра: срок, возможность частичного снятия, возможность пополнения и формат выплаты процентов. Пассивный доход — это когда вам не нужно постоянно что‑то контролировать и дёргаться из‑за каждого курса или новости. Поэтому финансовые консультанты советуют подбирать срок так, чтобы вы спокойно не трогали вклад минимум год, а процент получали на карту или счёт, откуда уже тратите или переводите.

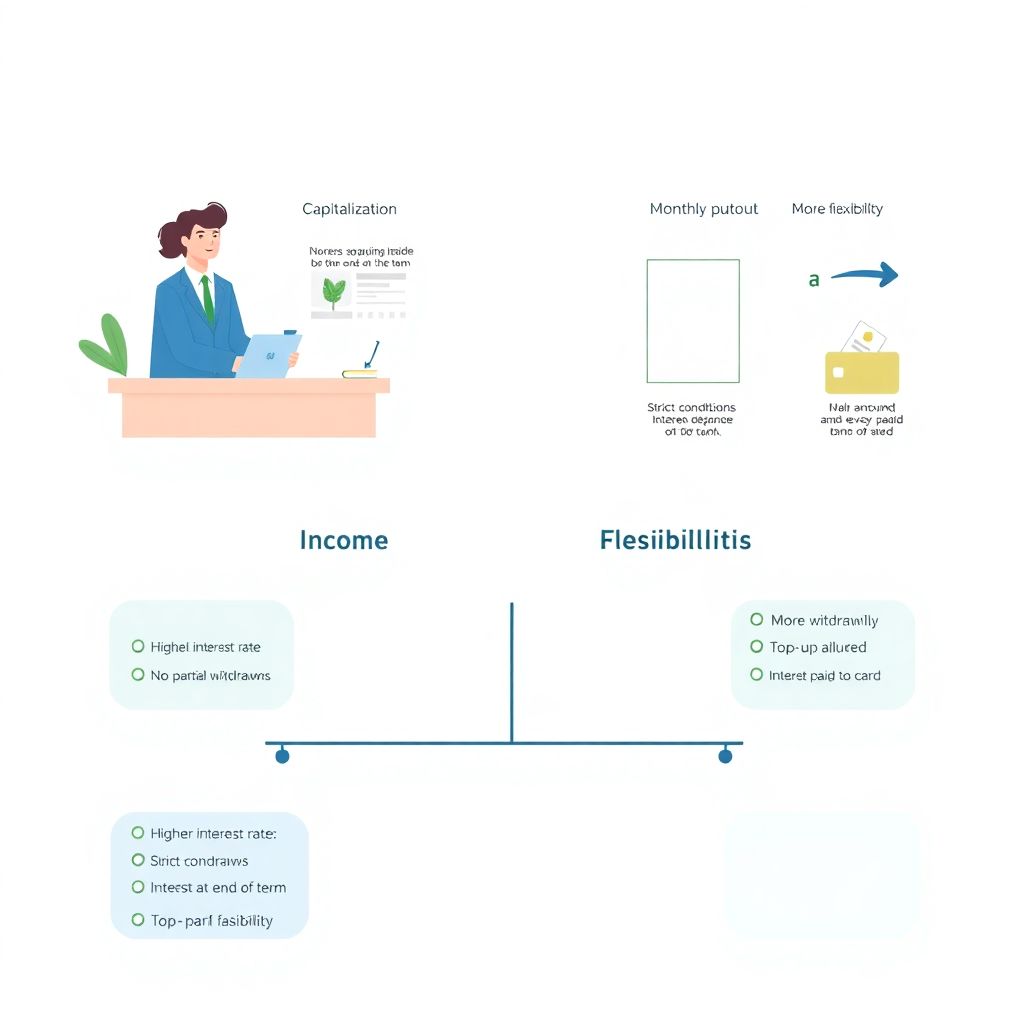

Диаграмма: доход vs гибкость условий

Можно условно нарисовать текстовую диаграмму баланса:

Более высокая ставка ←─────────────┬─────────────→ Большая гибкость

Жёсткие условия (без снятия) ────┤──── Условия полегче (частичное снятие)

Проценты в конце срока ──┤──── Проценты ежемесячно на карту

Чем проще вы можете снимать и пополнять, тем, как правило, ниже ставка. Эксперты по банковским продуктам подчёркивают: если цель — постоянный доход, разумно пожертвовать частью гибкости ради стабильной и предсказуемой выплаты процентов, а не держать деньги на счёте «до востребования» почти под ноль.

Вклады для получения постоянной прибыли: сравнение ставок без таблиц

Когда речь идёт о вклады для получения постоянной прибыли сравнение ставок лучше делать не только между банками, но и внутри линейки одного банка. Часто депозит с капитализацией даёт формально чуть выше годовую доходность, но его ближний «сосед» со схожей ставкой и ежемесячной выплатой процентов окажется удобнее для жизни. Финансовые эксперты рекомендуют смотреть на «эффективную» доходность: сколько вы фактически получаете на руки за год с учётом всех комиссий, обязательных округлений и возможных бонусных условий за крупную сумму.

Специалист о рисках: надёжность важнее лишних 0,5%

Профессионалы рынка в один голос говорят: сначала надёжность, потом доходность. Банк должен входить в систему страхования вкладов, а сумма — укладываться в страховой лимит (проверяйте актуальные значения на сайте регулятора). Вопрос «какой банк предлагает самый выгодный вклад с выплатой процентов на карту» теряет смысл, если у организации шаткое финансовое положение. Эксперты советуют: выбирайте крупные или хорошо зарекомендовавшие себя региональные банки, где условия прозрачны, а все ключевые параметры вклада прописаны в договоре без мелких звёздочек.

Лучшие банковские вклады для пенсионеров с ежемесячным доходом: на что смотреть

Для людей старшего возраста важнее не рекордная ставка, а надёжность и удобство получения денег. Лучшие банковские вклады для пенсионеров с ежемесячным доходом обычно включают льготные проценты, бонус за перевод пенсии в этот банк и бесплатное обслуживание карты, на которую приходят проценты. Финансовые консультанты, работающие с пенсионерами, особенно подчёркивают простоту: понятно ли, когда именно приходят выплаты, можно ли просмотреть движение средств в отделении, а не только в приложении, и что будет с вкладом в случае досрочного закрытия по медицинским причинам.

Пример: как семья превращает вклад в «зарплату от капитала»

Представим пару, которая накопила 1,5–2 млн рублей и хочет получать с этого стабильный ежемесячный доход, не рискуя на фондовом рынке. Эксперт по личным финансам предложит им разбить сумму на два‑три вклада с разными сроками окончания, чтобы избежать ситуации «всё кончилось в один день». Часть — во вклад с ежемесячной выплатой процентов, часть — в депозит с капитализацией на будущее. В итоге они получают регулярный денежный поток сейчас и одновременно сохраняют рост капитала на длинный горизонт.

Почему иногда выгоднее не гнаться за максимумом

Если сравнить депозит с максимально возможной ставкой и чуть более скромный вклад с ежемесячной выплатой процентов, может оказаться, что практическая польза выше именно у второго. Деньги приходят регулярно, вы лучше контролируете бюджет, а психологически проще не трогать «тело» вклада. Эксперты напоминают: задача пассивного дохода — обеспечить вам комфортное и предсказуемое покрытие части расходов, а не участие в гонке за каждым десятым процентом. Часто выигрыш в удобстве и стабильности гораздо ценнее лишних нескольких сотен рублей в год.

Итоговая стратегия по мнению специалистов

Финансовые эксперты в частных консультациях формулируют простую схему: сначала определяете, какая сумма вам нужна ежемесячно, затем оцениваете, сколько капитала реально есть, после чего подбираете несколько депозитов в надёжных банках с ежемесячной выплатой процентов. Важно периодически пересматривать условия: ставки меняются, появляются акции, новые типы продуктов. Но базовый принцип остаётся тем же — вклад для постоянной прибыли должен быть понятным, надёжным и встроенным в ваш личный финансовый план, а не жить сам по себе.