Что такое кредитные каникулы и зачем они нужны

Кредитные каникулы — это временная приостановка выплат по кредиту или снижение ежемесячного платежа. Подобная мера позволяет заемщику сохранить финансовую стабильность в момент, когда регулярные выплаты становятся невозможными или сильно бьют по бюджету. Это не «прощение» долга, а скорее отсрочка, которая дает передышку. Заемщик получает возможность временно платить меньше либо совсем не платить, но с обязательным возобновлением платежей в будущем.

Краткий исторический контекст: как развивался механизм каникул

Массовое применение механизма кредитных каникул в России началось в 2020 году с введением антикризисных мер на фоне пандемии COVID-19. Тогда правительство приняло экстренные поправки в закон № 106-ФЗ, позволяющие гражданам и бизнесу приостановить выплаты по кредитам сроком до 6 месяцев. Это был ответ на внезапную потерю доходов и закрытие предприятий.

В 2023 году, на фоне геополитической нестабильности и роста инфляции, снова был зафиксирован всплеск обращений за кредитными каникулами. По данным Центробанка, только за первое полугодие 2023 года объем реструктуризированных долгов вырос более чем на 30%. Это дало толчок к пересмотру механизмов поддержки заемщиков, включая упрощение процесса подачи заявлений и расширение перечня оснований для отсрочки.

Кому нужны кредитные каникулы и когда стоит ими воспользоваться

Не всегда ухудшение платежеспособности — повод бежать за отсрочкой. Кредитные каникулы — инструмент, который подходит не всем. Давайте разберем, кому они действительно нужны и в каких ситуациях:

- Физическим лицам, потерявшим стабильный доход (увольнение, сокращение, болезнь, декрет).

- Предпринимателям и владельцам малого бизнеса при резком снижении выручки, особенно если речь идет о кредитных каникулах для бизнеса.

- Ипотечным заемщикам, если на содержание жилья уходит большая часть бюджета и возникает риск просрочки.

Идеально, если вы заранее понимаете, что не сможете выполнить обязательства — в этом случае отсрочка станет превентивной мерой, а не попыткой «залатать дыру» после образования просрочки.

Условия предоставления кредитных каникул

Кредитные каникулы предоставляются не по желанию заемщика, а по определенным условиям. В 2025 году действуют следующие ключевые критерии:

- Подтверждение потери дохода более чем на 30% (справки с работы, выписки по расчетному счету).

- Отсутствие текущей просрочки более 30 дней на момент подачи заявления.

- Кредит должен быть взят до наступления события, повлекшего ухудшение финансового положения.

Каждый банк вправе дополнять список требований. Поэтому, прежде чем обращаться, уточните в своем банке, какие действуют кредитные каникулы условия именно для вас.

Важно: не все каникулы одинаковы

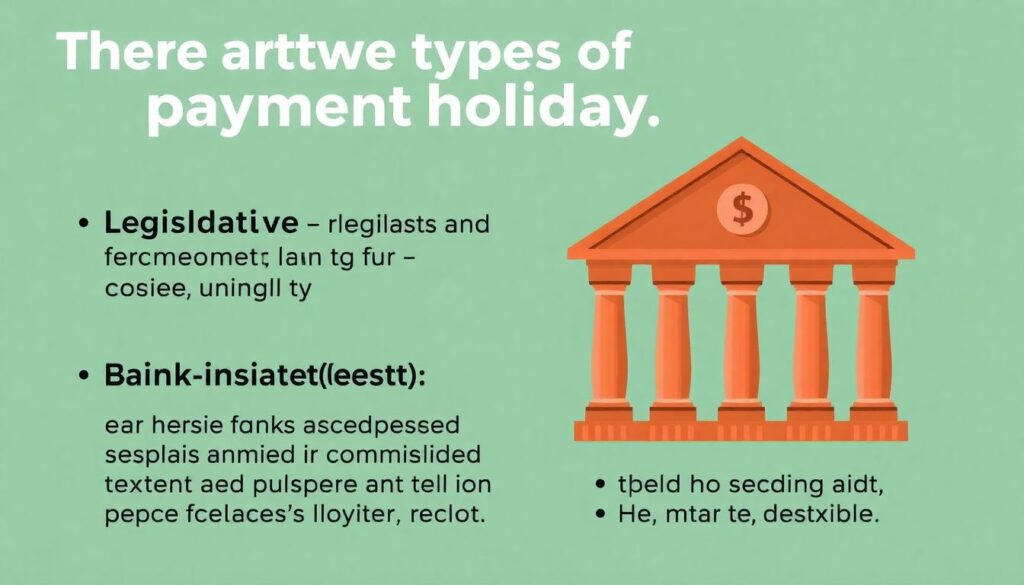

Существует два типа каникул:

— Законодательные — регулируются федеральным законом (например, в период кризиса).

— Банковские — предоставляются по инициативе банка, чаще всего по индивидуальному запросу.

Первый вариант проще по процедуре, но ограничен по времени и перечню кредитов. Второй — более гибкий, но зависит от лояльности банка.

Как получить кредитные каникулы: пошаговая инструкция

Если вы оценили свою ситуацию и решили, что отсрочка — оптимальный путь, следуйте следующему алгоритму:

- Свяжитесь с банком — узнайте, действуют ли у них программы реструктуризации.

- Подготовьте документы: паспорт, кредитный договор, доказательства ухудшения дохода.

- Напишите заявление с просьбой предоставить каникулы, укажите причину и желаемый срок отсрочки.

- Дождитесь решения — банки обязаны ответить в течение 5 рабочих дней (если речь о законных каникулах).

Если вы не знаете, как получить кредитные каникулы, не стесняйтесь задавать вопросы менеджеру банка — это поможет избежать ошибок и получить отсрочку быстрее.

Возможные риски и подводные камни

Кредитные каникулы — это не «бесплатный обед». Важно понимать, что:

— Проценты по кредиту продолжают начисляться (если иное не предусмотрено договором).

— Срок кредита может увеличиться.

— Ваша кредитная история может получить отметку о реструктуризации (не всегда негативную, но банки ее учитывают).

Перед тем как принять решение, тщательно рассчитайте, сможете ли после окончания отсрочки вернуться к прежнему графику платежей.

Итоги: когда кредитные каникулы — разумное решение

Если вы оказались в ситуации временной потери дохода, а обязательства по кредиту становятся неподъемными, каникулы — это легальный способ выиграть время и сохранить финансовую устойчивость. Особенно они актуальны в условиях нестабильной экономики, как это было в кредитные каникулы 2023, когда тысячи заемщиков воспользовались этой мерой поддержки.

Помните, что кому нужны кредитные каникулы — тем, кто столкнулся с кризисом, но не потерял контроль над ситуацией. Это не способ уйти от долга, а инструмент, чтобы пережить трудный период и вернуться к нормальному ритму.