Зачем вообще анализировать финансовую устойчивость заемщика?

Если спросить любого кредитного специалиста: “На что вы смотрите в первую очередь при одобрении кредита?”, он ответит — на финансовую устойчивость. Почему? Потому что это — основа платежеспособности. В 2025 году, когда уровень неопределённости в экономике остаётся высоким, а банки значительно усилили скоринг-системы, способность заемщика стабильно исполнять свои обязательства выходит на первый план.

Финансовая устойчивость — это не просто наличие дохода. Это соотношение доходов, обязательств и активов, которые демонстрируют уровень надежности человека или бизнеса как заемщика. И в современных реалиях банки обращают внимание на куда большее количество показателей, чем это было ещё 3–5 лет назад.

Ключевые показатели финансовой устойчивости заемщика

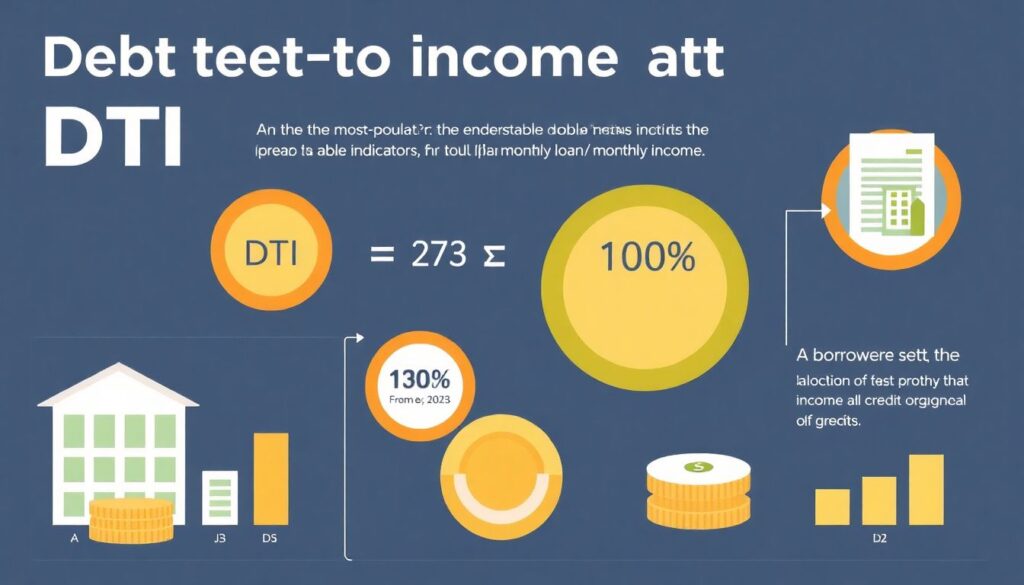

1. Доля долговой нагрузки (ПДН)

Это один из самых популярных и понятных показателей. Он показывает, какую часть от ежемесячного дохода заемщик тратит на погашение всех своих обязательств.

Формула:

> ПДН = (сумма ежемесячных платежей по всем кредитам / ежемесячный доход) × 100%

В 2025 году ЦБ России рекомендует банкам одобрять кредиты только тем физлицам, у кого ПДН не превышает 50%. Однако на практике большинство банков считают идеальным значение до 30–35%. Например, при зарплате в 100 000 рублей ежемесячный платеж по кредитам не должен превышать 30–35 тысяч.

Пример из практики:

Ирина из Самары зарабатывает 120 000 рублей в месяц. У неё уже есть автокредит с ежемесячным платежом 18 000 и карта с лимитом, по которой она платит 4 000 рублей. Её ПДН — 22%, и банк с лёгкостью одобряет ей ипотеку с платежом 20 000 руб/мес, так как итоговая нагрузка останется в допустимых рамках.

2. Коэффициент ликвидности (для ИП и бизнеса)

Если заемщик — индивидуальный предприниматель или владелец бизнеса, банк обязательно оценивает его способность быстро рассчитываться по обязательствам. Один из ключевых показателей — коэффициент текущей ликвидности.

Формула:

> Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Оптимальное значение — от 1,5 и выше. Это значит, что у бизнеса достаточно активов, чтобы покрыть долги в пределах года. В 2025 году банки особенно внимательно подходят к этому коэффициенту из-за нестабильной экономической конъюнктуры и роста задолженности среди МСП.

3. Финансовый “буфер” — подушка безопасности

В личных финансах этот показатель приобрел особую популярность после пандемии, а в 2025 году он уже является неотъемлемой частью скоринга в некоторых банках. Речь идет о размере накоплений заемщика, которые могут быть использованы в случае кризиса.

Практический ориентир:

Эксперты рекомендуют иметь резерв минимум на 3–6 месяцев расходов. Если человек тратит в месяц 70 000 рублей, то его подушка безопасности должна составлять 210 000 – 420 000 рублей. Некоторые банки при наличии этой подушки готовы снижать процентную ставку, особенно при ипотечном кредитовании.

4. Стабильность источника дохода

Сам по себе доход ничего не значит, если он нестабилен. Банки в 2025 году уделяют повышенное внимание источнику дохода:

— наличие официального трудоустройства,

— срок работы на последнем месте,

— форма занятости (штат, самозанятый, проектная работа),

— сезонность дохода.

Интересный факт:

По данным НАФИ, в 2024 году 28% россиян имели нерегулярные доходы. Поэтому кредиторы стали уделять особое внимание долговременности контрактов и наличию дополнительных источников заработка.

5. Кредитная история и кредитный рейтинг

Хотя это и не чисто “финансовый” показатель, тем не менее кредитная история отражает поведенческие финансовые привычки. Важно не только отсутствие просрочек, но и такие детали, как:

— регулярность платежей,

— частота запроса кредитов,

— доля кредитов с высокой нагрузкой (потребкредиты, микрозаймы).

Кредитный рейтинг от бюро кредитных историй (например, от Эквифакса или ОКБ) в 2025 году стал более точным и комплексным. Баллы от 700 и выше обычно обеспечивают более низкие ставки по займам.

Современные особенности и тенденции 2025 года

Сегодня банки используют не только “сухие” числа. Риски оцениваются через машинное обучение, и скоринг стал многомерным. Что это значит?

1. Оцениваются поведенческие данные.

Например, как часто вы проверяете баланс в приложении, как быстро погашаете долги после получения зарплаты.

2. Используются данные из внешних сервисов.

Некоторые банки (особенно финтех-компании) анализируют данные из социальных сетей, маркетплейсов и даже геолокацию (например, чтобы понять, посещаете ли вы дорогостоящие заведения регулярно).

3. Влияет ESG-профиль.

У предприятий-заемщиков оцениваются не только финансы, но и соблюдение принципов устойчивого развития (экология, ответственность и корпоративное управление). Это тренд, активно поддерживаемый и банками, и инвесторами.

Что важно помнить заемщику

Если вы планируете взять кредит — будь то ипотека, автокредит или займ на развитие бизнеса — не стоит рассчитывать только на высокий доход. Банки всё чаще смотрят вглубь: насколько вы устойчивы, как вы распоряжаетесь средствами и есть ли у вас запас прочности. Вот что стоит сделать:

1. Проверьте свой ПДН и попытайтесь его снизить до 30%.

2. Убедитесь, что у вас есть резерв минимум на 3 месяца.

3. Повысьте кредитный рейтинг — вовремя гасите текущие кредиты.

4. В случае бизнеса — держите ликвидность выше 1,5.

5. Стабилизируйте доход и избегайте «серых» зарплат.

Финансовая устойчивость — это уже не просто “галочка” для кредитора. В 2025 году она становится важным фактором доверия как со стороны банков, так и со стороны партнёров и инвесторов.