Зачем вообще думать о ликвидности семейного бюджета

Когда говорят «ликвидность», обычно вспоминают банки и бизнес. Но у семьи та же история: важно не только сколько вы зарабатываете, а насколько быстро можете достать деньги, если сегодня вдруг сломалась машина, заболел ребёнок или срочно нужно оплатить ремонт. Ликвидность семейного бюджета — это про то, насколько ваши сбережения «живые», доступны и не лежат мёртвым грузом в недосягаемых инструментах. Можно копить хоть миллион в долгосрочных вложениях, но если до зарплаты неделя, на карте ноль, а деньги «заперты» в депозитах, жизнь превращается в вечный стресс и кредитные качели. Поэтому управление семейным бюджетом советы должно начинаться не с жесткой экономии, а с понимания: какие деньги у нас под рукой всегда, какие — через пару дней, а какие — через пару лет.

Что такое ликвидность по‑человечески

Если говорить простым языком, ликвидность семейного бюджета — это баланс между «доступно сейчас» и «выгодно в будущем». Деньги на карте, наличка и быстрый резерв в онлайн‑банке — высокая ликвидность. Долгосрочный вклад, инвестсчет, недвижимость — низкая ликвидность, потому что до этих средств сложно или долго добираться. Задача — не выбирать что‑то одно, а грамотно раскидать деньги по слоям: чтобы и на повседневные траты хватало без нервов, и сбережения работали, и в случае форс‑мажора не приходилось перезанимать у друзей или залезать в дорогой кредит.

Три «кармана» денег в семье

Для удобства представьте, что у вас есть три условных кармана. В первом лежат деньги на ежедневные расходы: продукты, транспорт, быт. Во втором — деньги на крупные траты внутри года: отпуск, страховки, сезонная одежда, праздники. В третьем — долгосрочные накопления на цели: образование, ипотека, финансовая свобода. Чем ближе к первому карману, тем выше ликвидность, но меньше доходность. Чем дальше — тем выгоднее, но добраться до денег сложнее. Правильное управление ликвидностью — это не держать всё в одном кармане, а разложить так, чтобы любой неожиданный платеж не рушил ваши планы.

База: без честной картины доходов и расходов ликвидности не будет

Пока не понятно, куда реально утекают деньги, говорить о том, как эффективно планировать семейный бюджет, бессмысленно. Многие уверены, что «и так всё знают», но стоит пару месяцев честно фиксировать движения денег — и всплывают интересные детали: спонтанные заказы еды, забытые подписки, мелкие покупки «по мелочи», которые в сумме съедают приличный кусок дохода. И вот именно из этих неочевидных трат чаще всего рождается кассовый разрыв: денег вроде хватает, но середина месяца стабильно встречает пустым счётом.

- Запишите все источники дохода: зарплата, подработки, пособия, алименты, проценты по вкладам.

- Разделите расходы на обязательные (жильё, ЖКХ, кредиты, сад/школа) и гибкие (еда вне дома, развлечения, одежда, сервисы).

- Ведите учёт хотя бы 1–2 месяца в любом удобном формате: блокнот, заметки, приложение.

Через пару недель станет очевидно, где у бюджета «узкие места». Это основа, без которой любые разговоры о том, как оптимизировать расходы семейного бюджета, будут выглядеть как случайные попытки что‑то урезать «на глазок», а не осознанная настройка системы под реальную жизнь семьи.

Приложения, которые упрощают жизнь

Чтобы не превращать учёт в пытку, подключите технику. Лучшие приложения для ведения семейного бюджета позволяют автоматически подтягивать операции по карте, группировать траты и показывать наглядные графики. Это удобно, потому что не нужно вручную вбивать каждую покупку. Выглядит это так: вы пару раз в неделю открываете приложение, просматриваете категории, корректируете то, что неправильно распознано, и видите, насколько ваш план совпадает с реальностью. Главное — не превращать это в культ, а использовать как инструмент: быстро подсмотреть, где вы перебрали, и вовремя подправить курс.

Ликвидность в действии: как разложить деньги по срокам

Теперь — конкретика. Представим, что у семьи стабильный доход и более‑менее понятные траты. Встает вопрос: сколько держать «под рукой», а сколько уводить в менее ликвидные, но более доходные инструменты. Здесь важно не копировать чужие формулы, а подстроить модель под свои риски: работа по найму или фриланс, один кормилец или двое, есть ли кредиты, какова доля непредсказуемых расходов.

- Короткий горизонт — деньги до 1 месяца: карта, немного наличных.

- Средний горизонт — деньги на 2–12 месяцев: резервный счёт, краткосрочные вклады.

- Длинный горизонт — деньги на 1+ год: инвестиции, депозиты на срок, пенсионные накопления.

Ликвидность семейного бюджета повышается, когда между этими горизонтами есть разумные переходы. Например, вы в любой момент можете пополнить резервный счёт из длинных накоплений (пусть и с потерей части доходности), но в обычной жизни живёте за счёт первого и второго «кармана», не трогая долгосрочные деньги при каждом небольшом форс‑мажоре.

Формула трёх слоёв для повседневных трат

Хорошо работает простая схема. Первый слой: 1–1,5 месячных расходов всегда на доступной карте или счёте, с которого вы платите за всё текущее. Второй слой: ещё 2–3 месячных бюджета — на отдельном накопительном счёте, который не трогаете без веских причин. Третий слой: всё, что сверху, уходит в долгосрочные цели. Такой подход помогает не метаться в панике, если задержали зарплату, неожиданно подняли коммуналку или пришёл большой счёт за лечение — у вас есть несколько уровней защиты, а не один‑единственный кошелёк, который пустеет «в ноль» к концу месяца.

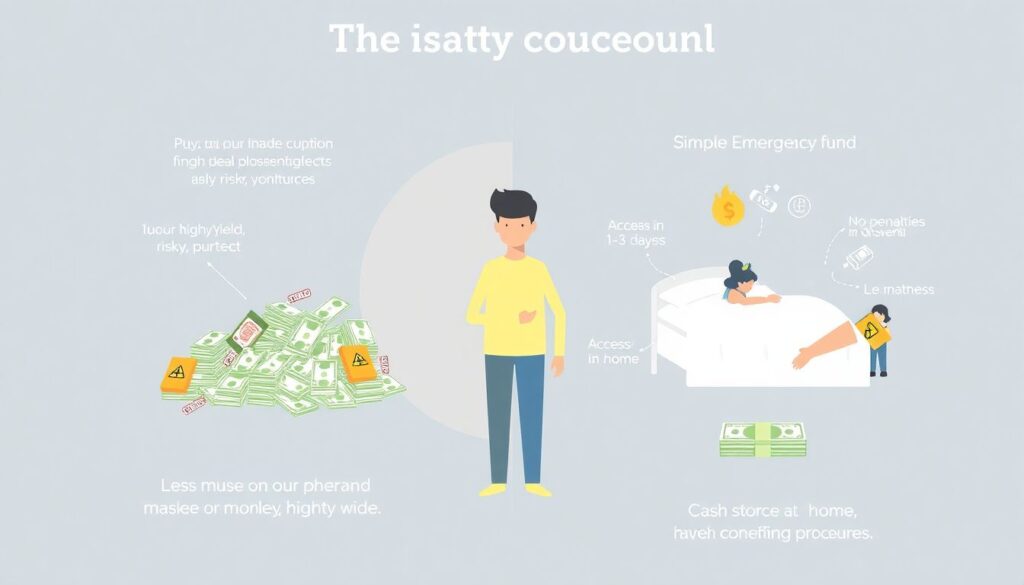

Финансовая подушка: ключ к спокойной ликвидности

Без резерва вся ликвидность сводится к поиску срочных денег и постоянным компромиссам. Как создать финансовую подушку безопасности семье так, чтобы она действительно работала, а не существовала на бумаге? Начать лучше с минимальной цели: накопить хотя бы один месяц привычных расходов на отдельном счёте, куда у вас нет привычки регулярно залезать. Не идеально, но уже сильно снижает степень стресса. Дальше постепенно доводите подушку до 3–6 месяцев расходов, если доход один, и до 3 месяцев, если в семье зарабатывают двое и сферы стабильные.

Где хранить резерв, чтобы он был ликвидным

С подушкой частая ошибка — положить её туда, где «доходность выше», забыв, что её главная задача — не зарабатывать, а спасать. Подушка должна быть максимально ликвидной: доступ к деньгам в течение 1–3 дней без штрафов и сложных процедур. Не лучший вариант — кэш дома (риск кражи, потери, обесценивания). Гораздо практичнее — надёжный банк с возможностью быстро вывести средства. Доходность по таким продуктам обычно скромная, но это плата за спокойствие и гибкость — именно так и работает здравое управление ликвидностью семейного бюджета, а не погоня за лишней процентной ставкой.

Как оптимизировать расходы, не превращая жизнь в аскезу

Когда речь заходит об экономии, у многих сразу включается внутренний протест: «я и так себе ни в чем не отказываю». Но цель не в том, чтобы забрать у себя последнее, а в том, чтобы деньги перестали утекать туда, что вам на самом деле не важно. Оптимизация — это про расстановку приоритетов. Заодно так освобождается место для ликвидных накоплений, а не только для «инвестиций когда‑нибудь потом». Именно осознанное перераспределение расходов даёт возможность сгладить кассовые разрывы и не крутиться в колесе от зарплаты до зарплаты.

- Отпишитесь от того, чем реально не пользуетесь: сервисы, подписки, платные «фишки» в приложениях.

- Пересмотрите регулярные траты: связь, интернет, страховки — тарифы часто можно удешевить без потери качества.

- Замените часть «быстрых удовольствий» более редкими, но осознанными: не три раза по дороге кофе навынос, а один раз, но в приятном месте.

Когда вы запускаете этот процесс, вопрос как оптимизировать расходы семейного бюджета перестает звучать как наказание. Это скорее настройка системы, в которой каждое «сэкономленное» не пропадает в пустоте, а автоматически уходит в ликвидный резерв или на важную цель, которая для вас действительно имеет значение.

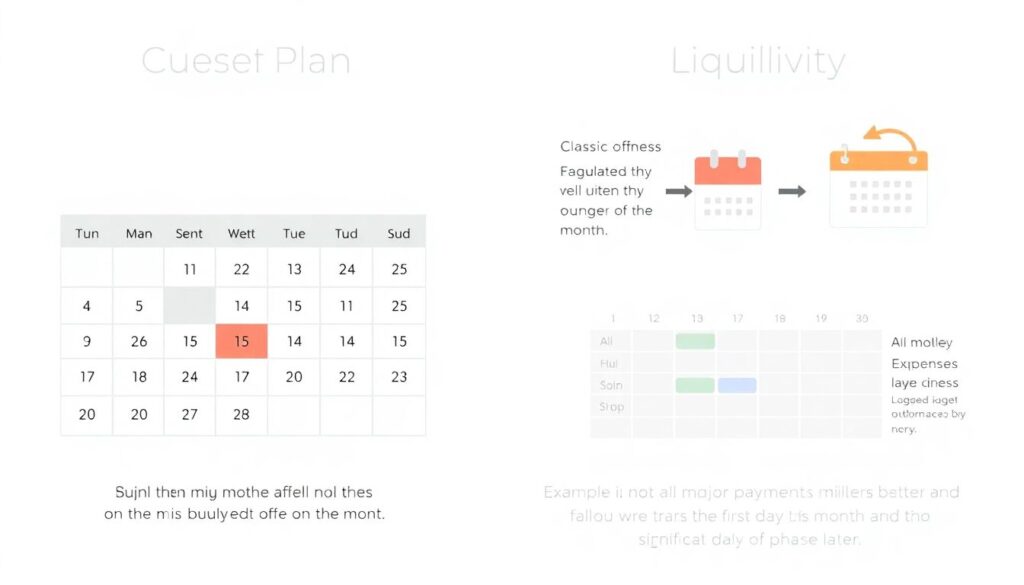

Планирование с учётом ликвидности: не только «сколько», но и «когда»

Классическое планирование выглядит так: расписали доходы, прикинули расходы, посмотрели, что осталось. Но если речь идёт о ликвидности, важен не только итоговый баланс месяца, но и то, когда именно происходят крупные списания. Например, если все крупные платежи падают на первые числа, а значимая часть дохода приходит после 10‑го, у вас каждый месяц будет временная «яма». Задача — выровнять эти ямы, а не постоянно в них падать, перекрываясь кредитками и займами.

Календарь денег

Удобный инструмент — «календарь денег». Составьте список регулярных платежей с датами: аренда, ипотека, кружки для детей, абонементы, страховки. Поставьте рядом даты поступления денег: зарплата, аванс, подработки. Уже на этом этапе станет видно, в какие периоды месяца нагрузка максимальная. Далее вы или переносите часть платежей (например, меняете дату списания за связь или интернет), или начинаете заранее откладывать небольшие суммы на подушку внутри месяца. Так вопрос как эффективно планировать семейный бюджет превращается в игру в стратегию, а не в постоянное тушение финансовых пожаров.

Правило «заработал — сразу разложи»

Практичный лайфхак: в день, когда деньги поступили, тут же разложите их по «карманам». Процент на обязательные расходы, процент на подушку, процент на цели и только потом — на свободные траты. Если этого не сделать, деньги быстро растворяются в мелочах. Такой автоматизм со временем делает управление ликвидностью почти незаметной привычкой: вы не думаете каждый раз «отложить или нет», вы просто следуете заранее выбранной схеме.

Как технологии помогают держать бюджет гибким

Современные сервисы заметно упрощают управление семейным бюджетом советы можно встроить прямо в повседневные действия. Настройте автоматический перевод в день зарплаты на резервный счёт, чтобы подушка пополнялась без вашего участия. Используйте напоминания о крупных платежах, чтобы не попадать на штрафы и пени. Применяйте категории расходов в банке или приложении, чтобы видеть, где именно «жирок», который можно спокойно подрезать. Тогда ликвидность становится не абстрактной теорией, а вполне измеримой вещью: вы видите, какой запас есть на ближайшие недели и месяцы, и не нервничаете при каждом непредвиденном платеже.

Не бояться пересматривать схему

Финансовая жизнь семьи меняется: появляются дети, растёт доход, закрываются кредиты, меняется работа. Схема, которая отлично работала пару лет назад, может стать тесной или наоборот — слишком осторожной. Раз в полгода полезно садиться и смотреть, насколько текущая структура «трёх карманов» вас устраивает. Может быть, можно часть подушки отправить в более доходные, но чуть менее ликвидные инструменты. Или наоборот — усилить быстрый резерв, если почувствовали нестабильность в работе. Гибкость и готовность менять настройки под реальность — важная часть того, как управлять ликвидностью семейного бюджета без лишних нервов и надрывов.

Итог: ликвидность — это про свободу, а не про ограничения

Ликвидный семейный бюджет — это не про вечную экономию и запреты. Это про то, чтобы у вас всегда был маневр: сегодня что‑то пошло не по плану, а вы не в панике, потому что понимаете, из какого «кармана» взять деньги и как быстро его восполнить. Когда есть финансовая подушка, понятная структура расходов и привычка заранее думать о сроках платежей, даже крупные неожиданности перестают выглядеть катастрофой. В итоге вы не только спокойнее живёте здесь и сейчас, но и смелее планируете будущее — уже не на уровне «лишь бы хватило до следующей зарплаты», а на уровне долгих, продуманных целей для всей семьи.