Что такое вклад и почему важна комиссия за обслуживание

Вклад — это договор между физическим лицом и банком, при котором клиент размещает деньги на определённый срок или на условиях пополнения, а банк выплачивает проценты. Многие считают, что главное при выборе депозита — это процентная ставка. Но на практике не менее важно учитывать скрытые расходы, в частности, комиссию за обслуживание. Она может «съесть» часть прибыли, особенно при небольших суммах или коротких сроках.

Комиссия за обслуживание — это плата, которую банк может взимать за ведение счёта, досрочное снятие, переводы или другие операции. Чтобы выбрать вклад с минимальной комиссией, нужно понимать, какие типы комиссий бывают и как они влияют на итоговую доходность.

Какие бывают комиссии и где их искать

На первый взгляд, кажется, что вклады без комиссии — это стандарт. Но на практике банки могут включать плату не напрямую, а через дополнительные условия. Вот основные виды комиссий, с которыми можно столкнуться:

1. Комиссия за открытие счёта — редкость, но встречается в некоторых банках при открытии вклада онлайн.

2. Комиссия за обслуживание счёта — регулярный платёж, который может взиматься ежемесячно или ежегодно.

3. Комиссия за досрочное расторжение — потеря части процентов или удержание фиксированной суммы.

4. Комиссии за переводы и снятие — могут возникнуть, если вклад не предусматривает свободного доступа к средствам.

Чтобы избежать неприятных сюрпризов, важно внимательно читать договор и тарифы банка. Часто информация о комиссиях скрыта в приложениях к договору или в разделе «Тарифы на обслуживание».

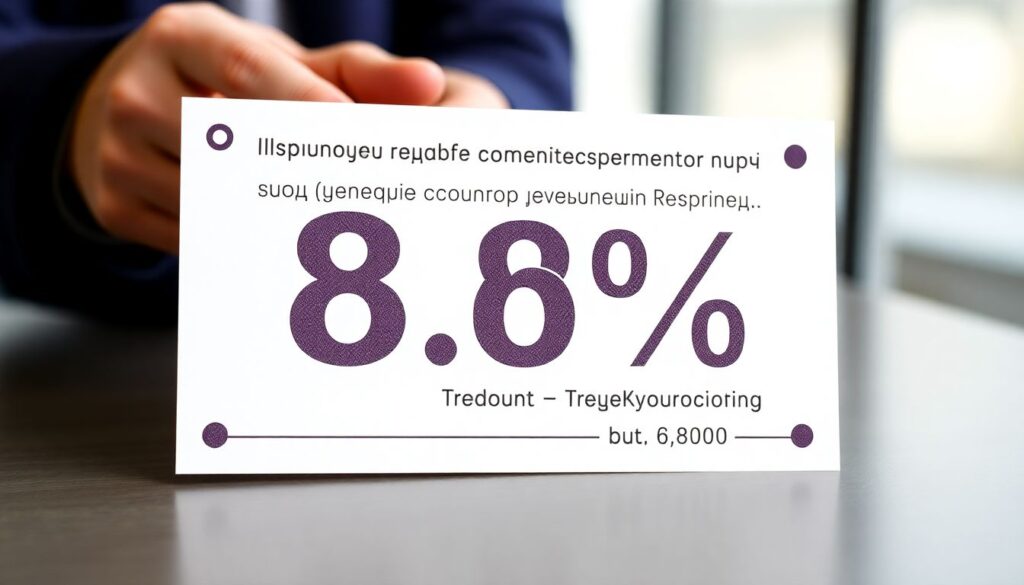

Диаграмма: Как комиссия влияет на доходность вклада

Представьте: вы положили 100 000 рублей на вклад под 8% годовых. При этом ежемесячная комиссия за обслуживание составляет 100 рублей. За год вы получите 8 000 рублей процентов, но из них 1 200 рублей уйдут на оплату комиссии. То есть чистая прибыль составит 6 800 рублей. Это уже не 8%, а 6,8% годовых. На диаграмме (мысленно) это выглядело бы как два столбца: первый — доход без комиссии, второй — с учётом комиссии, где второй явно ниже.

Как выбрать вклад с минимальной комиссией: нестандартные подходы

Многие ищут лучшие вклады 2023 года, ориентируясь только на ставку. Но есть более тонкие методы оценки.

1. Выбирайте банки с бесплатным обслуживанием. Некоторые онлайн-банки предлагают вклады с низкими комиссиями или вовсе без них, компенсируя это другими услугами.

2. Используйте мультивалютные вклады. Если вы храните средства в долларах или евро, проверьте, не взимает ли банк повышенную комиссию. Иногда мультивалютные предложения оказываются выгоднее рублёвых.

3. Рассмотрите вклад как часть экосистемы. Если у вас уже есть карта или ипотека в банке, он может предложить вклад с минимальной комиссией в рамках пакета услуг.

4. Ищите акции и промо-предложения. Некоторые банки временно отменяют комиссии при открытии вклада онлайн или через мобильное приложение.

5. Обратите внимание на вклады с капитализацией процентов. Это не связано напрямую с комиссией, но компенсирует её за счёт сложных процентов.

Сравнение: традиционные банки против онлайн-банков

Традиционные банки чаще предлагают вклады с фиксированным обслуживанием, особенно если вы оформляете договор в отделении. Онлайн-банки, наоборот, стремятся упростить процесс и минимизировать расходы. Например, Тинькофф Банк или Рокетбанк (до закрытия) предлагали вклады без комиссии и с высокой ставкой. Онлайн-формат позволяет им сократить издержки и предложить более выгодные условия клиенту.

Кроме того, онлайн-банки чаще публикуют прозрачные условия и дают возможность сравнивать продукты через мобильное приложение. Это особенно полезно, если вы хотите быстро найти вклад с минимальной комиссией, не тратя время на визиты в офис.

Примеры нестандартных вкладов без комиссии

Например, в 2023 году некоторые банки предлагали «накопительные счета» с функцией вклада: проценты начисляются ежедневно, а вывести деньги можно в любой момент без потери дохода. Такие предложения часто идут без комиссии и подходят тем, кто не уверен, на какой срок готов заморозить деньги.

Другой пример — вклад с автоматическим пополнением и бонусом за регулярность. Некоторые банки поощряют клиентов, которые ежемесячно пополняют счёт, не взимая при этом плату за обслуживание.

Вывод: как не потерять деньги на комиссиях

Выбор вклада — не только вопрос доходности, но и внимательности к деталям. Комиссии могут быть неочевидными, но существенно снижать итоговую прибыль. Чтобы выбрать вклад с минимальной комиссией, не стоит гнаться только за высокой ставкой. Лучше внимательно изучить тарифы, рассчитать чистую доходность и рассмотреть нестандартные варианты: онлайн-банки, накопительные счета, мультивалютные предложения.

В условиях 2023 года, когда ставки и банковские условия меняются, важно быть гибким. Ищите вклады без комиссии, где каждый рубль работает на вас, а не уходит в пользу банка. Только так можно действительно говорить о разумном управлении личными финансами.