Почему инфляция — главный тихий враг вашего капитала

Инфляция — это не абстрактный термин из учебника, а очень приземлённая проблема. В 2022 году официальная инфляция в России по данным Росстата составила около 11,9% год к году, в 2023‑м замедлилась до ~7,4%. В 2024 году по состоянию на осень годовая инфляция снова разогналась выше 7% в годовом выражении. Если деньги просто лежали на счёте под 3–5% или дома наличными, их покупательная способность объективно падала. Поэтому вопрос «как сохранить капитал от инфляции вложения» — это уже не про инвестиции для богатых, а про базовую финансовую гигиену.

Логика защиты: что именно мы хотим сохранить

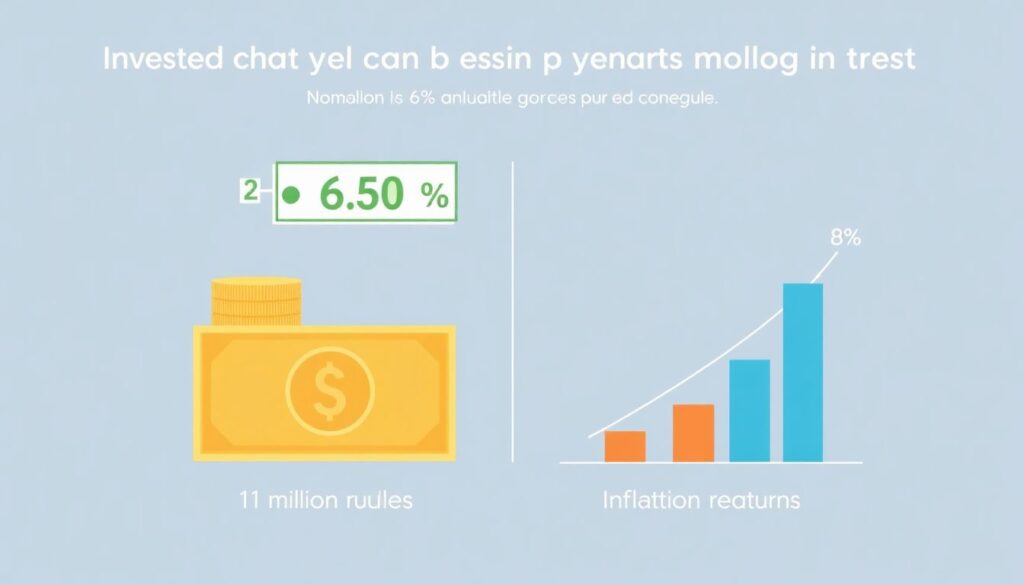

Важно не столько количество рублей, сколько их реальная покупательная способность. Если вы вложили 1 млн под 6% годовых, а инфляция 8%, вы формально заработали, но в реальном выражении потеряли около 2% за год. Отсюда вытекает базовая цель: доходность портфеля должна как минимум обгонять инфляцию на 1–3 процентных пункта, чтобы делать запас прочности. Дальше уже включается вопрос риска: чтобы не гнаться за максимальной доходностью, а выстраивать структуру активов, где облигации, акции, валюты и депозиты дополняют друг друга.

Облигации как базовый инструмент против инфляции

Облигации — это по сути долговые расписки государства или компаний, по которым вам платят фиксированный или плавающий купон. В 2022–2023 годах доходности ОФЗ в моменты скачков ключевой ставки ЦБ России доходили до 10–12% годовых, а по корпоративным займам надёжных эмитентов — до 12–14%. На фоне инфляции в диапазоне 7–12% облигации стали реальной «подушкой», а не просто заменой депозиту. Поэтому вопрос «облигации защита от инфляции купить или подождать» многие инвесторы решали именно на пиках ставок, фиксируя высокие купоны на годы вперёд.

Какие облигации подходят для защиты капитала

Для борьбы с инфляцией важны не любые бумаги, а те, где соотношение «доходность/риск» адекватно. Государственные ОФЗ традиционно считаются наиболее надёжными облигациями для частных инвесторов, их дефолтный риск минимален. Корпоративные бумаги дают добавку к доходности, но требуют оценки финансового состояния эмитента. В 2023–2024 годах качественные корпоративные облигации первого эшелона торговались с доходностью выше ОФЗ на 1,5–3 процентных пункта, что позволяло компенсировать инфляцию и ещё чуть‑чуть зарабатывать сверх неё.

> Технический блок: как считать реальную доходность

>

> Номинальная доходность: 11% годовых.

> Инфляция за год: 7%.

> Приближённая реальная доходность ≈ 11% − 7% = 4%.

>

> Более точная формула:

> Реальная доходность = (1 + 0,11) / (1 + 0,07) − 1 ≈ 3,74% в год.

>

> Фокус в том, что сравнивать «11% по облигации» и «7% инфляции» нужно именно так, а не просто радоваться двузначной цифре в приложении брокера.

Облигации с плавающим купоном и индексируемой ставкой

Есть отдельный класс бумаг, где купон привязан к ключевой ставке ЦБ или к индексу потребительских цен. Они особенно интересны, когда регулятор активно двигает ставку вслед за инфляцией. В 2022–2023 годах, когда ключевая ставка то взлетала до двузначных значений, то снижалась, держатели «плавающих» облигаций автоматически получали повышенные купоны без необходимости что‑то перестраивать. Такой инструмент частично снимает вопрос, куда выгодно вложить деньги под проценты сейчас, если вы не хотите угадывать момент входа и динамику ставок.

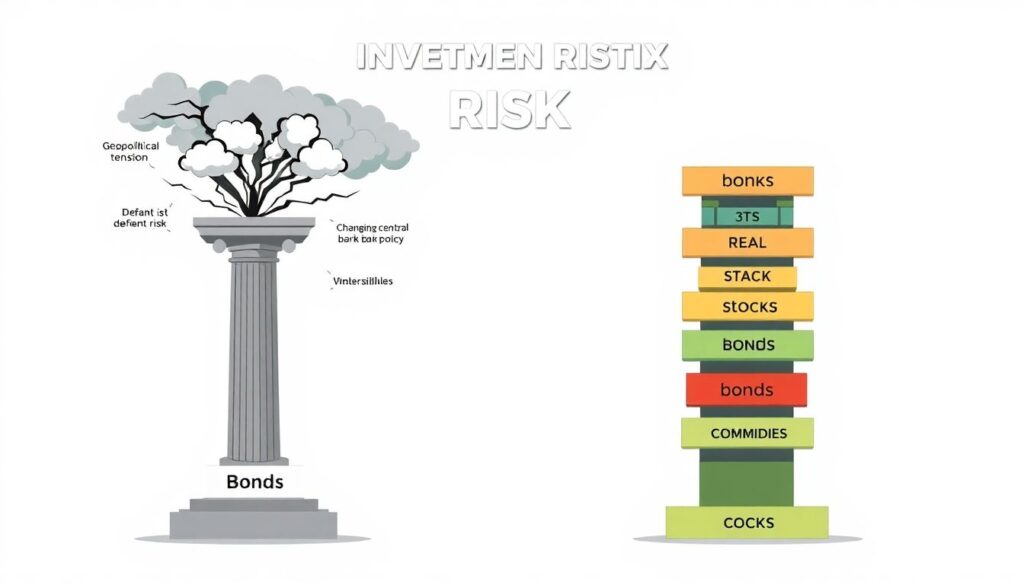

Зачем вообще нужна диверсификация

Опора только на один класс активов — даже на облигации — создаёт уязвимость. Если усилилось геополитическое напряжение, выросли дефолтные риски отдельных эмитентов или ЦБ резко меняет политику, стоимость даже надёжных бумаг может временно просесть. Поэтому инвестиционный портфель диверсификация для начинающих — это не модная фраза, а базовый принцип: не ставить всё на одну лошадь. Разные активы реагируют на инфляцию и ставки по‑разному, и именно сочетание инструментов сглаживает колебания.

Пример реального портфеля «антиинфляционного» инвестора

Возьмём инвестора с горизонтом 5+ лет и консервативным подходом. В 2023 году он распределил капитал так: около 50% в ОФЗ и облигации крупнейших компаний, 20% в дивидендные акции, 20% в валютные активы и 10% на банковских депозитах на случай форс‑мажора. При годовой доходности облигационной части около 10–11% и дивидендной доходности акций 7–9% совокупная доходность портфеля за год превысила инфляцию на несколько пунктов, даже с учётом колебаний курсов. Ключевой момент: падение акций не «ломало» всю картину, потому что купоны по облигациям продолжали капать.

— Облигации: стабильный денежный поток и понятный риск.

— Акции: защита от инфляции через рост прибыли и цен компаний.

— Валюта: страховка от девальвации рубля.

— Депозиты и кеш: подушка безопасности на 3–6 месяцев расходов.

Минимальная рабочая диверсификация для новичка

Если вкладываете первые 200–500 тысяч и пугают сложные схемы, можно начать с упрощённой модели. Например, 60–70% в облигациях разного срока погашения (часть в госбумагах, часть — в крупных корпорациях), 20–30% в дивидендных акциях и 10–20% в валюте. Такая конструкция уже помогает сгладить рыночные качели. При этом вы не пытаетесь угадать, что «выстрелит», а сознательно строите систему: купоны и дивиденды компенсируют инфляцию, а валютная часть смягчает курсовые риски.

> Технический блок: лестница из облигаций

>

> Идея: купить облигации с разными сроками погашения — 1, 3, 5 и 7 лет.

>

> Зачем:

> — часть бумаг погашается каждый год, создавая поток «свежих» денег;

> — вы можете реинвестировать под новые, более высокие ставки;

> — при снижении ставок у вас остаются старые бумаги с повышенным купоном.

>

> Так инфляция и колебания ставок меньше бьют по портфелю.

Где искать доходность выше инфляции, но без казино

Вопрос «куда выгодно вложить деньги под проценты сейчас» часто превращается в споры: одни зовут в рискованные акции и крипту, другие — «всё в доллары и под матрас». На практике для большинства людей рабочее решение — комбинация: база из облигаций + умеренная доля акций + валютный компонент. В 2022–2024 годах облигации качественных эмитентов в рублях реально давали двузначную доходность, а дивидендные акции крупных компаний приносили 7–12% дивидендов годовых плюс потенциальный рост стоимости, если компания увеличивала прибыль.

— Доходные облигации первого эшелона: 10–13% годовых в пиковые моменты.

— ОФЗ: 9–11% с относительно низким риском.

— Дивидендные акции: 7–12% дивидендной доходности плюс рост курсов.

Комбинация этих инструментов позволяла обгонять инфляцию даже в «жаркие» 2022–2023 годы, если не паниковать при временных просадках и регулярно реинвестировать купоны.

Практический кейс: как инвестор спас покупку квартиры

Реальный пример: в 2022 году семья копила на первоначальный взнос по ипотеке, нужно было накопить условные 2 млн рублей за 3–4 года. Вместо того чтобы держать всё на депозите, они в 2022–начале 2023 года постепенно покупали надёжные облигации для частных инвесторов с доходностью около 11–12% годовых и часть средств разместили в дивидендных акциях. Несмотря на высокую инфляцию, за два года их капитал вырос быстрее, чем цены на жильё в их регионе, и к моменту покупки они не только не «проели» накопления, но и слегка опередили рост стоимости квадратного метра.

Как новичку начать и не наломать дров

Чтобы инвестиционный портфель диверсификация для начинающих не превратился в хаос из случайных сделок, имеет смысл двигаться по шагам. Для начала определить горизонт (до каких денег нельзя прикасаться 3–5 лет), затем честно оценить толерантность к просадкам. После этого выбрать ядро из облигаций (например, ОФЗ и бумаги крупных компаний с рейтингами не ниже определённого уровня) и только потом добавлять акции и валюту. Важный момент — не гнаться за максимальной доходностью по каждой позиции, а смотреть на портфель в целом.

> Технический блок: пример стартового портфеля на 300 000 ₽

>

> *Цифры условны и не являются рекомендацией, а иллюстрация логики.*

> — 180 000 ₽ — ОФЗ и корпоративные облигации 9–11% годовых;

> — 60 000 ₽ — дивидендные акции крупных компаний;

> — 30 000 ₽ — валютные активы (доллар/юань/другое);

> — 30 000 ₽ — краткосрочный депозит/кеш.

>

> Такая структура уже защищает от инфляции лучше, чем голый депозит, и при этом остаётся относительно консервативной.

Ошибки, которые съедают доходность быстрее инфляции

На практике люди чаще теряют не из‑за «опасных» облигаций, а из‑за поведения. Паническая продажа бумаг при временной просадке, попытки «поймать дно», концентрация в одном эмитенте или одной отрасли, игнорирование валютных рисков — всё это бьёт по результату сильнее, чем официальная инфляция. За 2022–2024 годы не раз было видно, как те, кто просто держал качественные облигации до погашения и реинвестировал купоны, чувствовали себя заметно спокойнее и богаче тех, кто метался между идеями знакомых и телеграм‑каналами.

Итоги: стратегия против инфляции на ближайшие годы

Инфляция в ближайшие годы вряд ли исчезнет: даже если официальные показатели сползают к 5–6% в год, рост цен на конкретные для вас категории расходов часто выше. Поэтому защита капитала должна опираться не на разовую сделку, а на систему: облигации как фундамент с прогнозируемым денежным потоком, диверсификация по инструментам и валютам, дисциплинированное реинвестирование и периодический пересмотр структуры. В таком подходе вопрос «облигации защита от инфляции купить или нет» превращается в более грамотный: какое место облигации займут в вашем портфеле и как они будут работать вместе с остальными активами, чтобы ваши деньги действительно обгоняли рост цен, а не просто числились на счёте.