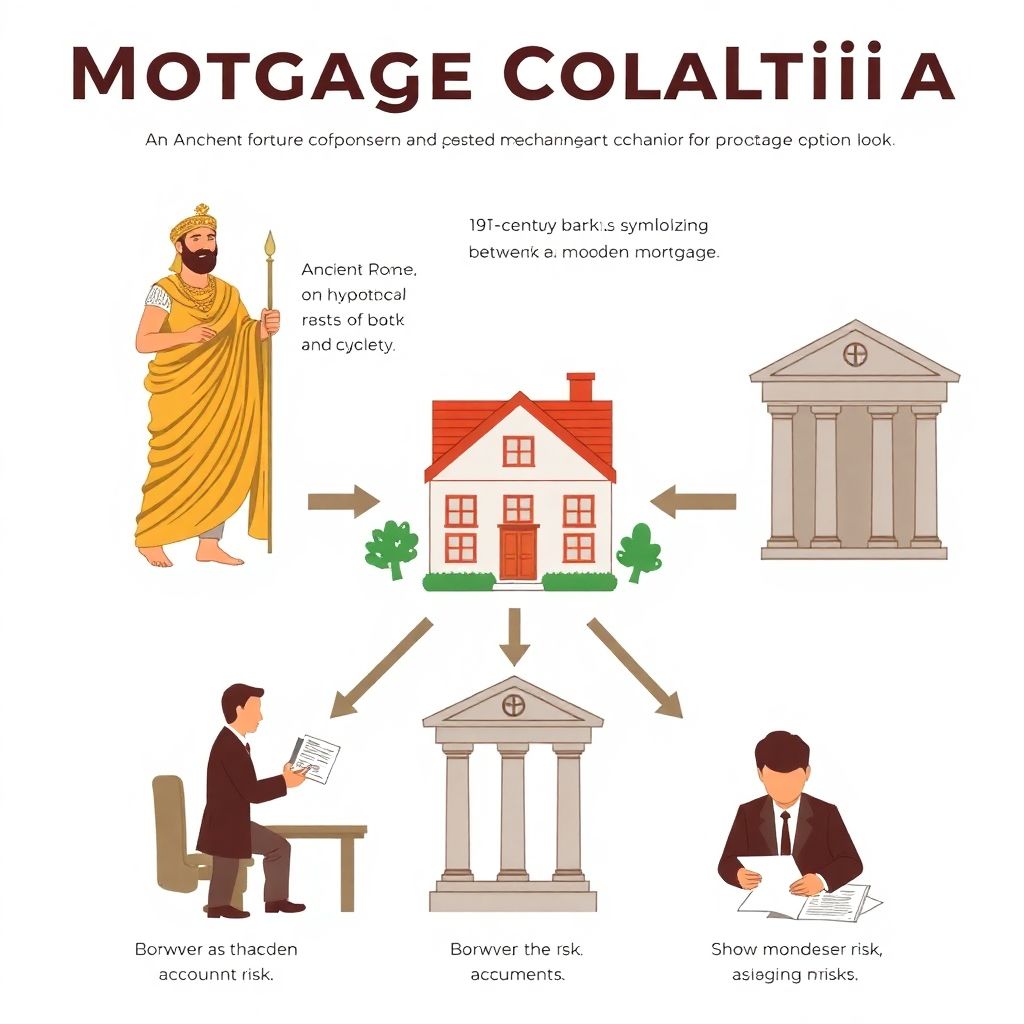

Исторические предпосылки ипотечного залога

Система залогового обеспечения по ипотечным кредитам имеет глубокие исторические корни. Ещё в Римской империи существовало понятие *hypotheca* — форма залога, при которой заемщик сохранял владение имуществом, но кредитор имел право на отчуждение в случае невозврата долга. В современном виде ипотека начала активно развиваться в XIX веке с ростом банковской системы и урбанизации. После Великой депрессии 1929 года, в ответ на массовые дефолты, правительства усилили нормативное регулирование ипотечного кредитования, придавая особое значение залогу как способу снижения системного риска. К 2025 году ипотека остаётся ключевым инструментом финансирования жилья, а залог — обязательным элементом для обеспечения возвратности средств.

Что такое залог и его значение в ипотечном кредитовании

Залог в контексте ипотеки — это обеспечение обязательств заемщика перед банком в виде приобретаемой недвижимости. Согласно статье 334 Гражданского кодекса РФ, залог даёт кредитору право удовлетворить свои требования за счёт стоимости заложенного имущества при неисполнении обязательств заемщиком. Таким образом, залог выполняет три функции:

— Гарантийная — снижает риск невозврата.

— Компенсационная — позволяет банку частично или полностью возместить убытки.

— Дисциплинирующая — мотивирует заемщика добросовестно исполнять обязательства.

Диаграмма (в текстовом виде):

«`

[Заемщик] → [Банк]

↑

(Залог: квартира)

«`

Если заемщик прекращает выплаты, банк инициирует судебное взыскание, реализует заложенную квартиру и погашает долг.

Почему банки настаивают на залоге

Банки — коммерческие организации, основная цель которых — сохранение и приумножение капитала. Ипотечное кредитование связано с длительным сроком (до 30 лет) и высокой суммой, что делает его уязвимым к макроэкономическим рискам, таким как инфляция, изменение процентных ставок, падение доходов населения. Без залога банк несёт неприемлемо высокий кредитный риск. Основные причины требования залога:

— Обеспечение возвратности кредита в случае дефолта.

— Снижение резервных требований согласно нормативам ЦБ РФ.

— Формирование адекватной процентной ставки — с залогом ставка ниже.

Для сравнения: потребительские кредиты, выдаваемые без залога, имеют более высокие процентные ставки (в среднем 15–25% годовых против 8–12% по ипотеке), что компенсирует повышенный риск.

Как работает механизм залога на практике

После одобрения ипотечной заявки банк заключает с заемщиком договор ипотеки. Недвижимость, приобретаемая на кредитные средства, оформляется в собственность заемщика, но с обременением в пользу банка. Это означает, что:

— Продажа или дарение объекта невозможны без согласия банка.

— В случае просрочки более 90 дней банк вправе инициировать процедуру взыскания.

Реализация залога осуществляется через судебные или внесудебные процедуры. На практике банки стараются избегать массовых взысканий, поскольку это снижает ликвидность и может привести к падению цен на рынке недвижимости.

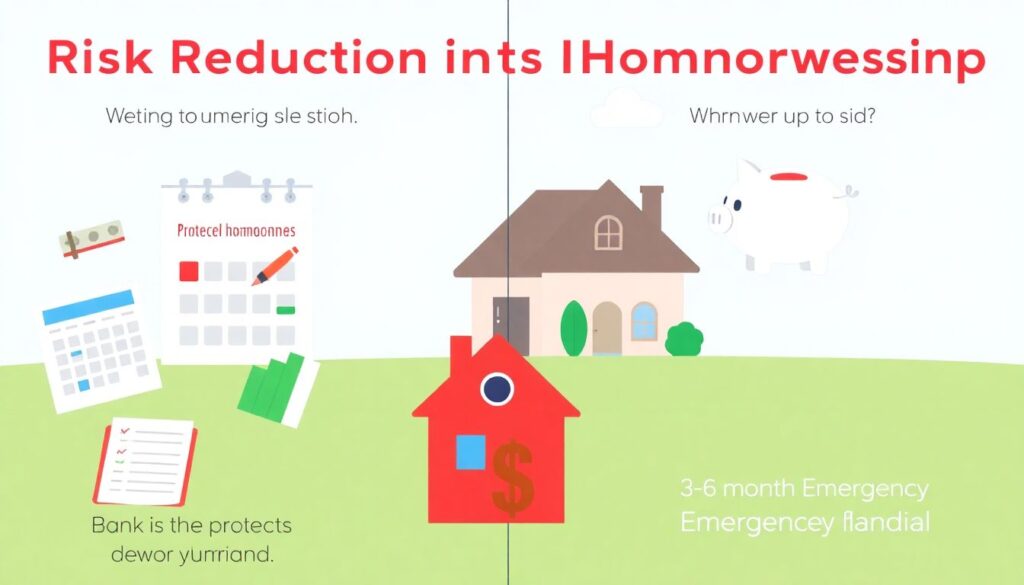

Как минимизировать риски при ипотеке

Снижение риска возможно как со стороны банка, так и со стороны заемщика. Для заемщика основная задача — не допустить ситуации, при которой может быть утрачено право собственности на жильё. Рекомендуемые меры:

— Финансовое планирование: оценка долговой нагрузки, создание резервного фонда на 3–6 месяцев выплат.

— Страхование: оформление полисов страхования жизни, потери трудоспособности, титула, что снижает вероятность дефолта.

— Выбор надёжного кредитора: банки с устойчивыми финансовыми показателями и прозрачной политикой реструктуризации долгов.

Для банков ключевые методы минимизации риска:

— Жесткий скоринг заемщиков.

— Требования к первоначальному взносу (обычно от 15–20%).

— Мониторинг состояния залога (оценка, страхование, проверка правового статуса объекта).

Пример: кризис 2020 года

Во время пандемии COVID-19 в 2020 году многие заемщики столкнулись с потерей дохода. Банки массово предлагали реструктуризацию и кредитные каникулы. Однако именно наличие залога позволило сохранить устойчивость финансовой системы: в случае дефолта актив оставался в распоряжении банка, что снижало убытки. Это подтвердило эффективность залогового механизма.

Заключение

Залог по ипотеке — фундаментальный инструмент управления кредитными рисками, позволяющий банкам предоставлять долгосрочные займы под относительно низкий процент. Его историческая эволюция и современная практика показывают высокую эффективность при условии соблюдения нормативных требований и добросовестного поведения сторон. Для заемщика ключ к минимизации риска — грамотное финансовое поведение, страховая защита и выбор подходящего кредитного продукта. В условиях 2025 года, с ростом стоимости жилья и нестабильной макроэкономической ситуацией, понимание механизмов залога становится особенно актуальным.