Финансовое планирование: базовые определения

Финансовое планирование представляет собой систематический процесс управления денежными потоками, включающий составление бюджета, учет доходов и расходов, а также инвестирование с целью увеличения капитала. Бюджетирование — это процедура распределения финансовых ресурсов на основе текущих и прогнозируемых доходов. Инвестирование — размещение капитала в активы (акции, облигации, недвижимость и др.) с целью получения дохода или прироста стоимости.

Для лучшего понимания можно представить диаграмму потоков: на входе — источники дохода (зарплата, фриланс, дивиденды), далее — распределение по статьям (обязательные расходы, инвестиции, сбережения), на выходе — финансовые цели (накопление, покупка жилья, пенсия). Такой подход позволяет визуализировать движение средств и выявить слабые места бюджета.

Основные этапы самостоятельного планирования бюджета

Первоначальный этап — определение всех источников дохода и фиксирование их в единой системе учета. Далее производится анализ расходов по категориям: обязательные (аренда, кредиты, ЖКХ), переменные (питание, транспорт), необязательные (развлечения, покупки). На этом этапе критически важно выявить непроизводительные траты, которые не приносят ценности.

Следующий этап — формирование финансовой подушки. Рекомендуется откладывать минимум 10–20% от дохода до накопления суммы, равной 3–6 месяцам жизни. После этого можно переходить к инвестиционному планированию, устанавливая цели (например, накопление на образование или пенсию) и горизонт инвестирования.

— Этапы планирования:

— Учет и классификация доходов и расходов

— Построение бюджета с приоритетами

— Создание резервного фонда

— Инвестиционное планирование

Базовые принципы инвестиционного планирования

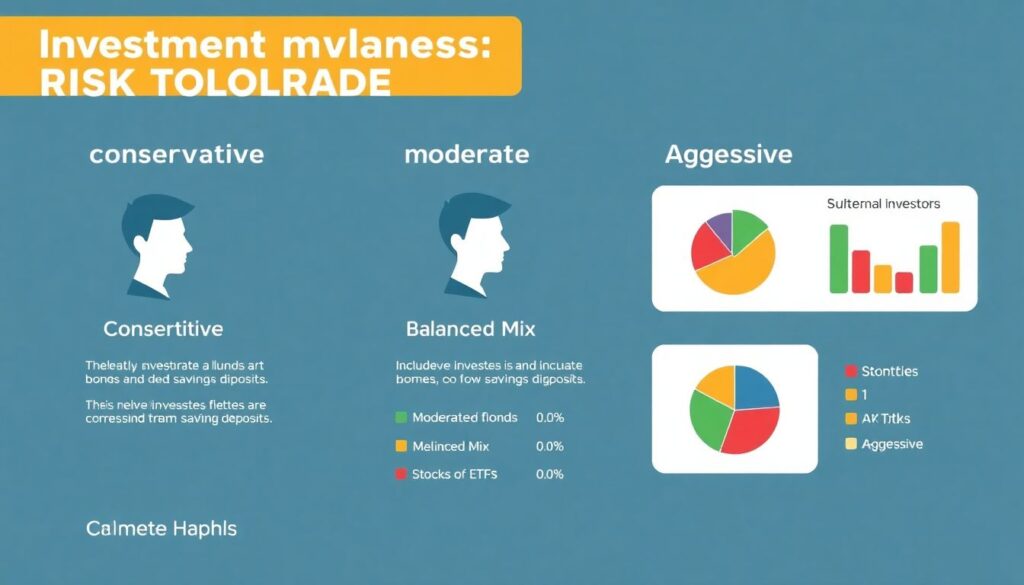

Инвестиционное планирование начинается с определения уровня риска, приемлемого для инвестора. Риск-профиль (консервативный, умеренный, агрессивный) влияет на выбор активов. Консервативные инвесторы склонны к облигациям и депозитам, в то время как агрессивные выбирают акции и ETF.

Диаграмма распределения активов (asset allocation) может выглядеть следующим образом: 60% — акции, 30% — облигации, 10% — наличные. Эта структура зависит от возраста, целей и временного горизонта. Например, молодой инвестор может позволить себе большую долю акций, в то время как инвестор перед пенсией выберет более стабильные активы.

— Инструменты для начинающих:

— ETF (биржевые фонды) с широкой диверсификацией

— Облигации федерального займа (ОФЗ)

— Индивидуальный инвестиционный счет (ИИС) с налоговыми льготами

Частые ошибки при самостоятельном управлении финансами

Наиболее распространённая ошибка — отсутствие регулярного учета расходов. Без точной информации невозможно адекватно оценить структуру трат и выявить избыточные статьи. Вторая ошибка — игнорирование инфляции при долгосрочном планировании. Многие новички полагают, что сбережения на банковском счете сохранят покупательную способность, однако реальный доход часто оказывается отрицательным.

Также типичной ошибкой является неправильная оценка рисков. Например, вложения в криптовалюты без диверсификации могут привести к полной потере капитала. Кроме того, многие инвесторы действуют эмоционально, покупая активы на пике и продавая при падении, тем самым фиксируя убытки.

— Типичные ошибки:

— Отсутствие учета и анализа расходов

— Недостаточная диверсификация инвестиционного портфеля

— Пренебрежение резервным фондом

— Эмоциональное поведение на рынке

Сравнение самостоятельного и профессионального подхода

Самостоятельное планирование требует высокой дисциплины, финансовой грамотности и регулярной аналитики. В отличие от профессионального управления, где используются сложные модели оценки активов (например, CAPM или DCF-анализ), частный инвестор опирается на общедоступные источники и собственные наблюдения. Это снижает издержки, но увеличивает вероятность ошибок.

С другой стороны, самостоятельный подход позволяет гибко адаптироваться к изменяющимся условиям: перераспределять бюджет, менять стратегию инвестирования или приоритеты. В отличие от финансовых консультантов, частный инвестор не платит комиссий за управление и может использовать бесплатные инструменты: Google Sheets, приложения для учета (CoinKeeper, ZenMoney), онлайн-брокеры с низкими комиссиями.

Пример самостоятельного планирования: кейс

Допустим, человек с доходом 100 000 ₽ в месяц хочет накопить 1 000 000 ₽ за 5 лет. Он составляет бюджет, тратит 60% на обязательные расходы, 10% — на переменные, 10% — на резервный фонд и 20% — на инвестиции. Инвестируя 20 000 ₽ ежемесячно в индексный фонд с доходностью 8% годовых, он достигнет цели даже быстрее запланированного срока.

Такой кейс показывает, как грамотное планирование и дисциплина позволяют достичь финансовых целей без привлечения дорогостоящих консультантов.

Заключение

Научиться планировать бюджет и инвестиции самостоятельно — задача, требующая системного подхода, самоконтроля и знаний в области финансов. Избегая типичных ошибок и используя проверенные инструменты, можно эффективно управлять личными финансами и достигать поставленных целей. Важно помнить: финансовая грамотность — это не разовая задача, а непрерывный процесс развития.