Необходимые инструменты для снижения налогов через ИИС

Что такое ИИС и зачем он нужен инвестору

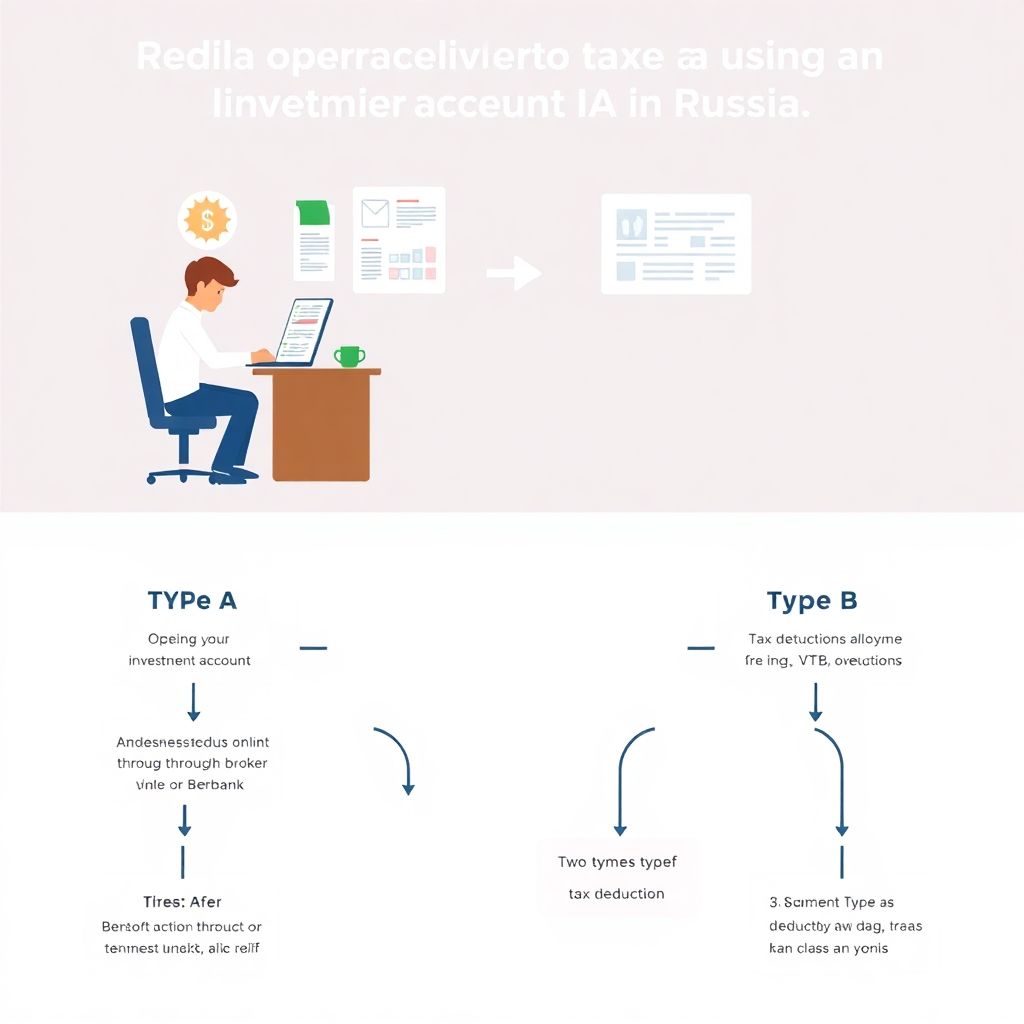

Индивидуальный инвестиционный счёт — это специальный тип брокерского счёта, созданный государством для стимулирования частных инвестиций. Главная фишка ИИС — налоговые льготы. Существует два типа вычетов: тип А и тип Б. Первый позволяет вернуть часть уплаченного НДФЛ, а второй освобождает от налога на доходы от инвестиций. Чтобы воспользоваться ИИС по максимуму, нужно чётко понимать, какой вычет вам выгоднее. Например, если вы официально работаете и платите НДФЛ, то тип А может быть предпочтительнее. А если доходов с зарплаты нет, но планируются крупные прибыли от инвестиций — тогда тип Б.

Что понадобится для старта

Для начала нужен брокер или управляющая компания, предлагающие ИИС. Сейчас почти все крупные игроки на рынке предоставляют такую опцию: Тинькофф, ВТБ, Сбер, БКС и другие. Также потребуется подтверждение личности (обычно паспорт) и наличие ИНН — ведь налоговые вычеты оформляются через ФНС. Не забудьте: на ИИС можно внести не более 1 миллиона рублей в год, но налоговый вычет по типу А ограничен 400 тысячами рублей, что даёт максимум 52 тысячи возврата налога в год. Эти цифры стоит держать в голове при планировании стратегии.

Поэтапный процесс снижения налогов с помощью ИИС

Шаг 1: Открытие счёта и выбор вычета

После выбора брокера и открытия ИИС, самое важное — определиться с типом вычета. Если у вас есть налогооблагаемый доход (например, зарплата), выбирайте тип А. Вы сможете вернуть до 13% от вложенной суммы, но не более 52 000 рублей в год. Это особенно выгодно, если вы планируете вносить на счёт до 400 000 рублей ежегодно. Если же вы рассчитываете на рост капитала за счёт активной торговли или долгосрочных инвестиций, и не имеете налогооблагаемых доходов — выбирайте тип Б. Тогда доходы от инвестиций на ИИС не будут облагаться налогом, но только при соблюдении одного условия: счёт должен быть открыт минимум три года.

Шаг 2: Регулярные взносы и грамотное распределение активов

Чтобы выжать максимум из ИИС, нужно не просто открыть счёт, а регулярно пополнять его. Допустим, вы вносите 400 000 рублей в год. Это даёт право на возврат 52 000 рублей при типе А. Но важно и то, как вы эти деньги инвестируете. Лучше не держать всё в одном инструменте, а распределить между облигациями, акциями и фондами. Например, ОФЗ (облигации федерального займа) дают стабильный доход и низкий риск, а акции — потенциально высокий доход, но с волатильностью. Комбинируя инструменты, можно защитить себя от просадок и при этом сохранить налоговые преимущества. Главное — не снимать деньги до истечения трёх лет, иначе вы потеряете право на налоговую льготу и придётся вернуть полученные вычеты.

Шаг 3: Подача документов на налоговый вычет

После окончания налогового периода (то есть с января следующего года) можно подавать заявление на вычет по типу А. Делается это через личный кабинет налогоплательщика на сайте ФНС. Понадобятся: справка 2-НДФЛ от работодателя, договор на открытие ИИС, платёжные документы, подтверждающие перевод средств на счёт, и заявление. Важно: вычет можно получить только за те годы, когда вы вносили деньги на ИИС и платили НДФЛ. Если вы работаете неофициально или находитесь в отпуске по уходу за ребёнком, вычет вам не положен. В случае с типом Б вы просто ждёте окончания трёх лет, и при закрытии счёта налог на доход с инвестиций не уплачивается. Главное — не перепутать типы вычетов: менять их после первого заявления уже нельзя.

Устранение неполадок и частые ошибки

Ошибка 1: досрочное закрытие ИИС

Многие инвесторы, не разобравшись, закрывают ИИС раньше, чем через три года. Это критическая ошибка. При досрочном закрытии счёта налоговая потребует вернуть все полученные вычеты, плюс возможны пени. Поэтому, если вы не уверены, что сможете «заморозить» деньги на три года — лучше не открывать ИИС вовсе. Также не стоит путать вывод прибыли и закрытие счёта: даже если вы продали активы внутри ИИС, деньги остаются на счёте — и это не считается его закрытием. Но как только вы инициируете закрытие у брокера — счёт считается завершённым, и налоговые последствия наступают.

Ошибка 2: неправильный выбор вычета

Одна из самых частых ситуаций — инвестор выбирает тип А, рассчитывая на налоговый вычет, но в итоге оказывается, что он не платит НДФЛ (например, работает как самозанятый или ИП на упрощёнке). В результате — ни вычета, ни освобождения от налога на инвестиции. Важно: если вы не уверены, какой вычет выбрать, лучше проконсультироваться с налоговым консультантом. Помните, что тип вычета можно выбрать только один раз на весь срок действия ИИС. Поменять его потом нельзя. Поэтому лучше потратить время на анализ ситуации, чем потерять деньги из-за поспешного решения.

Ошибка 3: превышение лимитов и невнимательность к деталям

Также стоит помнить, что максимальный вычет по типу А ограничен 52 000 рублей в год, независимо от того, внесли вы 400 000 или миллион. Нередко инвесторы вносят больше, надеясь на больший возврат, но увы — лимит есть лимит. Ещё одна распространённая ошибка — путаница с документами при подаче на вычет. Если вы не приложите все нужные справки, ФНС откажет в вычете или затянет рассмотрение. Поэтому заранее готовьте документы, сохраняйте платёжки, и не откладывайте подачу на последний момент.

Вывод: как инвестировать с умом и платить меньше налогов

Инвестирование через ИИС — это не просто способ вложить деньги, но и реальная возможность снизить налоговую нагрузку. Главное — подходить к делу с умом. Выбирайте тип вычета, исходя из своей финансовой ситуации, соблюдайте сроки, следите за лимитами и не торопитесь закрывать счёт. С ИИС можно легально и эффективно сэкономить на налогах, но только если всё сделать правильно. Если подойти к этому как к стратегии, а не просто как к эксперименту, выгода будет очевидной.