Понятие капитализации процентов: что это и зачем учитывать

Капитализация процентов — это процесс, при котором начисленные проценты по вкладу не выплачиваются вкладчику, а добавляются к основному телу вклада. Таким образом, в следующем расчетном периоде проценты начисляются уже на увеличенную сумму. Такой механизм позволяет получать дополнительный доход за счёт эффекта сложного процента — одного из ключевых инструментов в долгосрочном финансовом планировании.

Для точного понимания важно разграничить два понятия: простые проценты и сложные проценты. При простом начислении проценты вычисляются только от первоначальной суммы вклада. При капитализации проценты «реинвестируются», что приводит к ускоренному росту доходности. Именно этот эффект делает капитализацию особенно привлекательной для долгосрочных вложений.

Формула расчёта процентов с капитализацией

Для расчёта дохода по вкладу с капитализацией используется формула сложного процента:

S = P × (1 + r/n)nt

где:

— *S* — итоговая сумма вклада;

— *P* — изначальная сумма (тело вклада);

— *r* — годовая процентная ставка (в десятичном виде);

— *n* — число капитализаций в год;

— *t* — срок вклада в годах.

Если капитализация происходит ежемесячно, то *n = 12*, при ежеквартальной — *n = 4*. Эта формула позволяет учитывать частоту начисления процентов и продолжительность вклада, обеспечивая более точный прогноз доходности.

Пример:

Вклад 100 000 ₽ под 10% годовых с ежемесячной капитализацией на 3 года:

S = 100 000 × (1 + 0,10/12)12×3 ≈ 134 392 ₽

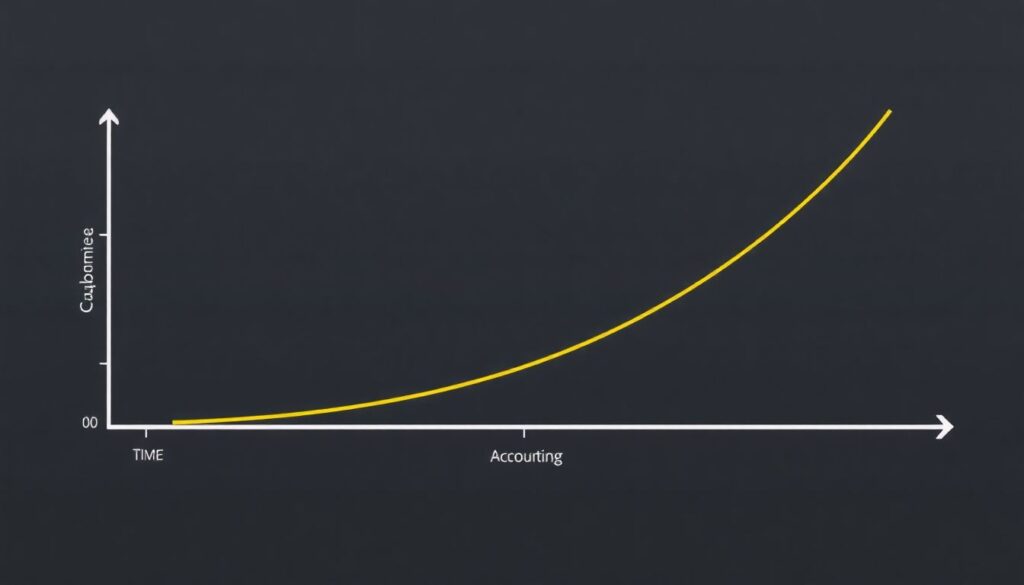

Визуальное представление: как работает капитализация

Представим себе диаграмму роста вклада с и без капитализации. На оси X — время в годах, на оси Y — сумма вклада.

— Кривая без капитализации представляет собой прямую линию, так как проценты не увеличивают тело вклада.

— Кривая с капитализацией — экспоненциальная, она ускоряется с каждым периодом, отражая рост начислений на увеличенную сумму.

Такой график наглядно демонстрирует: чем чаще происходит капитализация, тем выше конечная сумма. Особенно заметно это при длительных сроках — от 3 лет и более.

Сравнение с альтернативными вариантами вкладов

Для оценки эффективности вклада с капитализацией необходимо сравнить его с другими формами сбережений:

— Вклад без капитализации: проценты выплачиваются вкладчику регулярно, но не увеличивают тело вклада. Подходит для получения регулярного дохода, но менее выгоден в долгосрочной перспективе.

— Инвестиционные продукты (ПИФы, облигации): потенциально более высокая доходность, но с рисками потерь. Вклад с капитализацией — более консервативный, но стабильный инструмент.

Преимущества капитализации:

— Увеличение дохода без дополнительных действий клиента

— Прогнозируемый рост при фиксированной ставке

— Эффект «саморазгона» доходов при длительном сроке

Недостатки:

— Отсутствие регулярных выплат

— Потеря процентов при досрочном расторжении договора

Факторы, влияющие на итоговую доходность

Результат капитализации зависит от нескольких переменных. Важно учитывать:

— Частота капитализации: чем чаще начисляются проценты, тем выше итоговая сумма. Ежемесячная капитализация выигрывает у квартальной и годовой.

— Срок вклада: эффект сложного процента усиливается с течением времени. Разница между 1 и 3 годами может быть незначительной, но после 5 лет она становится ощутимой.

— Процентная ставка: даже небольшое увеличение ставки (например, с 8% до 9%) существенно влияет на итоговую сумму при длительном сроке.

Прогноз развития вкладов с капитализацией в 2025 году

На фоне устойчивого снижения инфляции и цифровизации банковского сектора в 2025 году наблюдается рост интереса к вкладам с капитализацией. Банки активно предлагают гибкие условия: частичная капитализация, возможность пополнения и снятия без потери процентов.

Ожидается, что в ближайшие 2-3 года вклад с капитализацией станет основным инструментом сбережений для населения с низким уровнем риска.

В числе ключевых трендов:

— Интеграция ИИ в прогноз доходности: мобильные приложения будут автоматически рассчитывать выгодные сценарии капитализации.

— Рост конкуренции среди банков: появление вкладов с ежедневной капитализацией и повышенными ставками при длительном сроке.

— Финансовая грамотность: благодаря образовательным программам вкладчики начнут осознанно выбирать капитализацию как стратегию накопления.

Вывод: когда стоит выбирать капитализацию

Капитализация процентов — эффективный способ увеличения доходности без дополнительных вложений. Она особенно выгодна:

— при длительном сроке хранения средств (от 2 лет и более)

— при стабильной процентной ставке

— при отсутствии необходимости в регулярных выплатах

Для максимальной выгоды рекомендуется:

— Выбирать вклады с ежемесячной или более частой капитализацией

— Избегать досрочного расторжения

— Сравнивать предложения банков с учётом ГОД (годовой эффективной доходности)

Таким образом, вклад с капитализацией — это не просто способ сохранить деньги, а инструмент их устойчивого роста, особенно в условиях стабильной экономической среды 2025 года.