Что такое запас ликвидности и зачем он нужен семье

Определение ликвидности простыми словами

Ликвидность — это способность активов быстро превращаться в наличные деньги без значительной потери стоимости. В контексте семейных финансов, запас ликвидности — это сумма денег или высоколиквидных активов, к которым семья может оперативно получить доступ в случае непредвиденных расходов: болезнь, увольнение, срочный ремонт и так далее. Это не инвестиции на будущее, не пенсионные накопления и не деньги на отпуск — это подушка безопасности, которая должна быть всегда под рукой.

Как выглядит ликвидность на практике

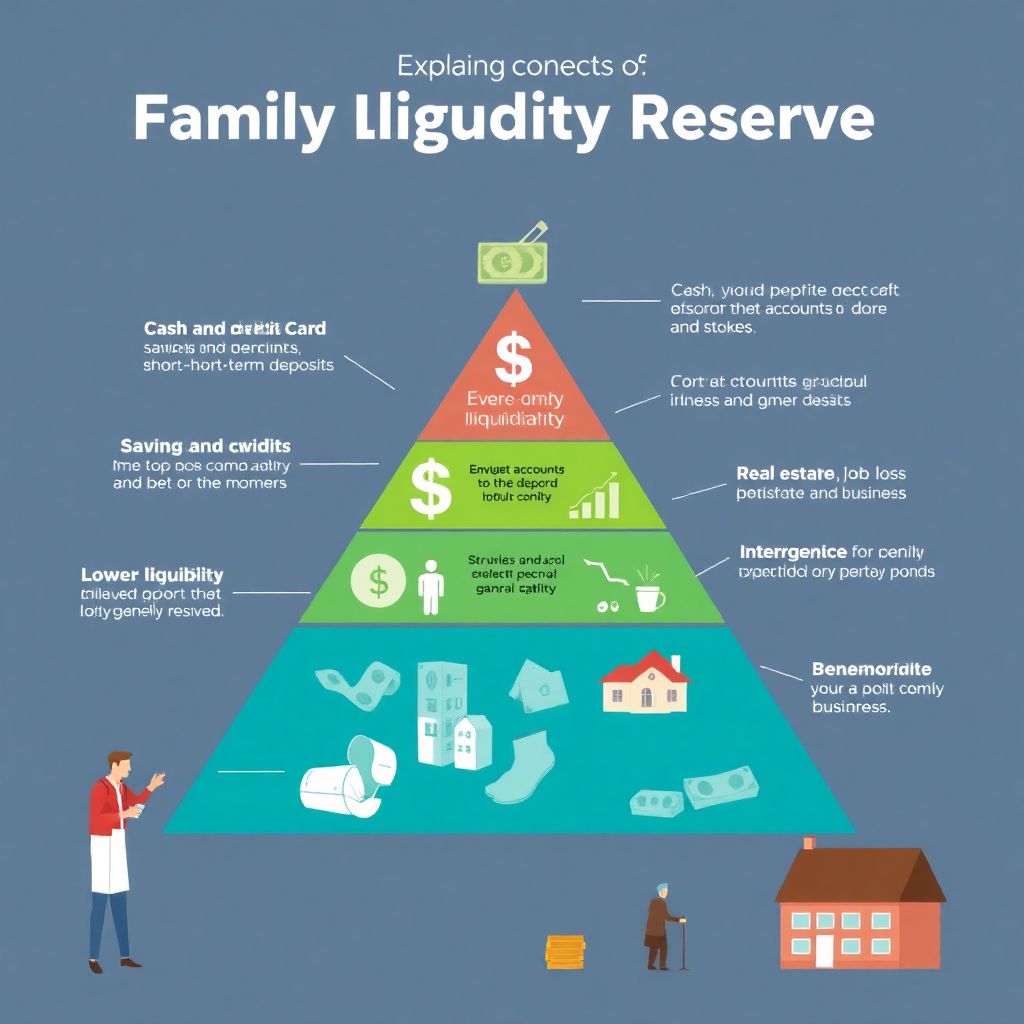

Представьте диаграмму в виде пирамиды. В основании — наличные и деньги на дебетовой карте. Это самая высокая ликвидность. Чуть выше — срочные вклады, которые можно быстро закрыть с потерей части процентов. Ещё выше — инвестиции в облигации и акции, которые можно продать, но с риском потерь. На вершине — недвижимость и бизнес, которые продать быстро и без убытков невозможно. Управление запасом ликвидности — это про то, чтобы внизу пирамиды всегда было достаточно средств.

Сколько денег держать в ликвидном резерве

Рекомендации экспертов

Финансовые консультанты сходятся во мнении: оптимальный размер запаса ликвидности — от 3 до 6 месяцев обязательных расходов семьи. То есть, если ваша семья тратит 100 тысяч рублей в месяц на жильё, еду, транспорт и медицину, то в резерве должно быть от 300 до 600 тысяч рублей. При нестабильном доходе (например, у фрилансеров) — лучше иметь запас на 9 месяцев. Это не инвестиция, а страховка. Она не должна приносить прибыль, её цель — обеспечить спокойствие.

Сравнение с инвестициями

Люди часто путают ликвидный резерв с инвестициями. Например, кто-то говорит: «У меня есть квартира, если что — продам». Но это не ликвидный актив. Продажа квартиры занимает недели или месяцы, и в экстренной ситуации это слишком медленно. Ликвидный резерв — это как аптечка: её не нужно использовать каждый день, но она должна быть в доступе всегда. Инвестиции — это про рост капитала, ликвидность — про защиту от шока.

Где хранить ликвидный резерв

Инструменты с высокой ликвидностью

Эксперты советуют распределять ликвидный резерв между несколькими инструментами. Первая часть (примерно 30%) — наличные и средства на дебетовой карте, доступные в любой момент. Вторая часть (около 40–50%) — на накопительном счёте с возможностью быстрого снятия. Третья часть (оставшиеся 20–30%) — на краткосрочных вкладах или в надёжных облигациях с возможностью досрочного вывода. Главное — не гнаться за доходностью. Слишком высокая ставка — это почти всегда повышенный риск.

Пример распределения

Допустим, семья решила держать в резерве 600 тысяч рублей. Из них 200 тысяч — на карте, 300 тысяч — на накопительном счёте в банке с возможностью пополнения и снятия без потери процентов, и 100 тысяч — в государственных облигациях с возможностью продажи в любой момент. Такое распределение создаёт баланс между доступностью и сохранностью средств.

Как пополнять и контролировать резерв

Автоматизация накоплений

Лучший способ создать и поддерживать запас ликвидности — автоматизация. Настройте автоперевод 10–15% от каждого дохода на отдельный накопительный счёт. Это как платить себе в первую очередь. Когда резерв достиг нужного уровня, можно временно приостановить накопления и направить деньги на другие цели, например, инвестиции или крупные покупки.

Регулярный пересмотр

Жизнь меняется, и финансовая подушка должна меняться вместе с ней. Раз в полгода пересматривайте свой резерв: изменился ли доход, появились ли новые обязательства (ипотека, ребёнок, кредит). Если расходы выросли, увеличьте и подушку. Также стоит проверять надёжность банков, где хранятся средства. Не стоит держать весь резерв в одном месте, особенно если сумма превышает лимит страхования вкладов.

Что делать в случае использования резерва

Восстановление подушки

Если пришлось воспользоваться ликвидным резервом, важно как можно быстрее его восстановить. Не откладывайте это «на потом». Сразу после стабилизации ситуации вернитесь к регулярным пополнениям. Один из советов — после использования резерва временно сократить необязательные расходы (например, развлечения или покупки техники) и направить сэкономленные средства в подушку.

Не использовать без необходимости

Запас ликвидности — это не «заначка на отпуск» и не «деньги на новую машину». Используйте его только в случае настоящей необходимости: потеря работы, срочная операция, критический ремонт жилья. Если использовать резерв на мелкие траты, он быстро истощится, и в момент реального кризиса его просто не окажется под рукой.

Заключение: ликвидность — это уверенность

Запас ликвидности — это не про богатство, а про устойчивость. Даже при среднем доходе можно создать надёжную финансовую подушку, если делать это системно и осознанно. Он не делает вас богаче, но избавляет от чувства тревоги и даёт свободу принимать решения без паники. Управляя ликвидностью, вы управляете своей безопасностью. И это, пожалуй, важнее, чем любые инвестиции.