Зачем вообще искать продукт с защитой капитала и частичной ликвидностью

Если коротко: хочется и сохранить деньги, и иметь к ним доступ, и при этом заработать больше, чем на «голом» вкладе.

Но банкиры хитрые: чем выше защита и удобнее доступ к деньгам, тем чаще страдает доходность. Поэтому среди банковские продукты с защитой капитала и частичной ликвидностью важно не просто выбрать «что-то поприличнее», а понять, какой подход подходит лично вам.

Дальше разберём три основных варианта:

— классический вклад с защитой капитала и возможностью частичного снятия;

— структурные депозиты и прочие «конструкторы»;

— инвестиционный продукт банка с гарантией сохранности капитала (через страховку или отдельные механизмы).

И сравним, где гибче, где безопаснее, а где выше шанс заработать.

—

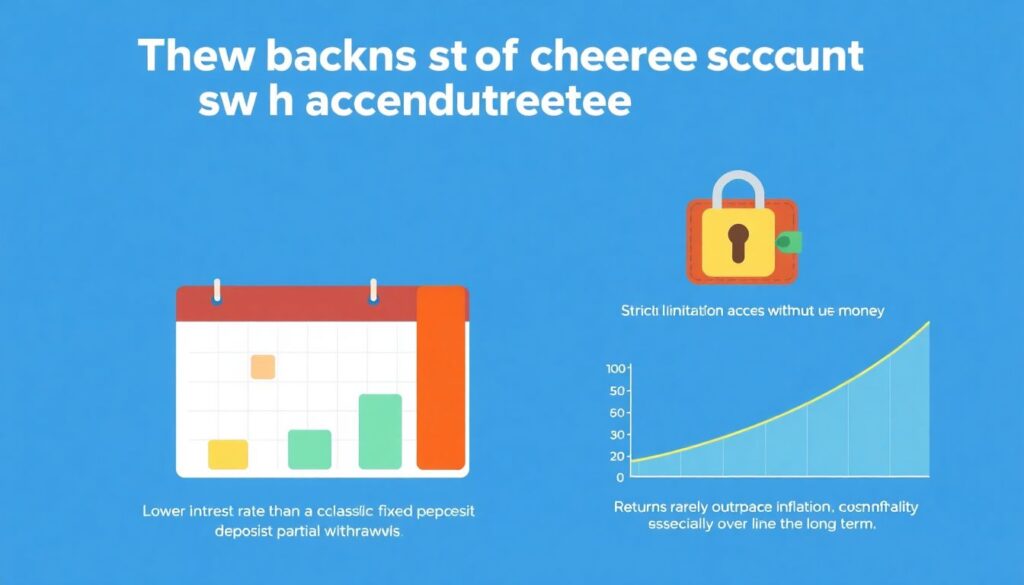

Подход №1. Классический вклад с частичным снятием: просто, но не всегда выгодно

Как это работает по‑человечески

Вы открываете вклад, банк обещает:

— 100% сохранность суммы;

— фиксированную ставку;

— возможность иногда снимать часть денег без потери процентов (в пределах остатка/неприкосновенного минимума).

Звучит идеально. На практике — куча мелкого шрифта:

— можно снимать не чаще определённого количества раз в месяц;

— есть минимальный неснижаемый остаток;

— при снижении остатка ставка может упасть на оставшуюся сумму;

— льготное частичное снятие только после определённого срока.

Кому подходит

Такой вклад с защитой капитала и возможностью частичного снятия хорош, если:

— нужны «подушечные» деньги на 3–12 месяцев;

— вы не хотите разбираться в сложных схемах;

— основной приоритет — надёжность и простота, а не максимальная доходность.

Плюсы

— Понятная схема: положили — получили ставку — можно немного доставать деньги.

— Полная защита капитала (плюс система страхования вкладов, если банк лицензированный).

— Подходит для тех, кто эмоционально не готов к рынкам и инвестициям.

Минусы

— Ставка часто ниже, чем по классическому вкладу без частичного снятия.

— Жёсткие ограничения по доступу к деньгам.

— Доходность редко обгоняет инфляцию, особенно на длинном горизонте.

Как выжать максимум из обычного вклада

Чтобы не переплачивать «комфортом за копейку», можно:

— Делить сумму на несколько вкладов с разными сроками.

Сейчас нужна возможность частичного снятия? Просто закрываете младший вклад, а длинные трогаете в последнюю очередь.

— Уточнить, при каком остатке сохраняется максимальная ставка.

Иногда выгоднее держать чуть больше минимального порога, чем потом потерять проценты.

— Сравнивать программы разных банков, а не брать первый попавшийся «вклад с частичным снятием» из рекламы.

—

Подход №2. Структурный депозит: компромисс между вкладом и инвестициями

Что это вообще такое

Структурный депозит — это когда часть ваших денег идёт под фиксированную ставку, а часть — привязывается к какому‑то индексу, курсу или акции.

Банк обещает вернуть 100% капитала при наступлении определённых условий и какую‑то дополнительную прибыль, если «база» (например, индекс акций) вырастет.

Когда вы начинаете разбираться, как выбрать структурный депозит с защитой капитала, вы фактически решаете:

— насколько готовы рискнуть доходностью (не капиталом, а именно прибылью);

— на какой срок готовы «заморозить» деньги;

— насколько вам важен досрочный доступ.

Как обычно устроены такие продукты

Часто:

— срок фиксирован: 1–3 года;

— досрочное расторжение возможно, но с потерей части дохода или по ставке «до востребования»;

— защита капитала есть, но иногда не 100%, а, скажем, 90–95%;

— доход зависит от результата «базы» — если рынок встал или упал, вы получаете минимум.

Плюсы

— Потенциально выше доход, чем по классическому вкладу.

— Защита капитала (полная или почти полная).

— Можно аккуратно «потрогать» инвестиции, не лезя напрямую в рынок.

Минусы

— Сложные условия, которые тяжело «просчитать на салфетке».

— Частичная ликвидность часто только на бумаге: формально забрать деньги можно, но экономически это почти бессмысленно.

— Доходность может оказаться на уровне вклада или даже ниже, если «база» не сыграет.

Как выбирать структурный продукт без головной боли

Обратите внимание на три вещи:

— Защита капитала

— 100% или меньше?

— При каких сценариях вы можете получить убыток?

— Механика досрочного выхода

— Можно ли выйти без потери капитала?

— Как считается доход в этом случае — по формуле или «ноль процентов»?

— Прозрачность расчёта доходности

— Понятно ли, как вы получите, например, +6% или +12% годовых?

— Есть ли верхний предел дохода (кап, «потолок» прибыли)?

Если менеджер не может объяснить продукт нормально, человеческим языком — это тревожный сигнал. Хорошие структурные депозиты можно объяснить в двух‑трёх абзацах без «воды».

—

Подход №3. Инвестиционные продукты с защитой капитала

Как банки «склеивают» инвестиции и защиту

Многие банки сейчас активно продвигают инвестиционный продукт банка с гарантией сохранности капитала.

Чаще всего это комбинированное решение:

— часть денег идёт в надёжные облигации или депозиты — они к концу срока должны «отрастить» до 100% вложенного капитала;

— остальное вкладывается в более рискованные инструменты: фонды, акции, производные инструменты;

— иногда защита капитала обеспечивается через страховую компанию.

Идея такая: вы не потеряете исходную сумму (при соблюдении условий договора), но доход будет зависеть от работы «рискованной» части.

Как тут работает частичная ликвидность

С этим сложнее, чем в классическом вкладе:

— продукты продаются на фиксированный срок (например, 5 лет);

— досрочный выход возможен, но:

— по рыночной стоимости (то есть капитал может колебаться), или

— по специальной формуле с дисконтом;

— иногда предусмотрены «окна ликвидности» — редкие даты, когда можно выйти без больших потерь.

По факту такие решения дают частичную ликвидность, но не в формате «сниму тысячу до зарплаты», а скорее — «смогу выйти из продукта раз в год если совсем прижмёт».

Плюсы

— Потенциал доходности выше, чем по большинству вкладов и даже части структурных депозитов.

— Есть формализованная защита капитала (через облигации или страховку).

— Можно участвовать в росте рынков, не изучая всё с нуля.

Минусы

— Условия сложные, без внимательного чтения договоров легко неправильно понять риски.

— Частичная ликвидность ограничена сроками и правилами выхода.

— Доходность не гарантирована, обещают лишь «возможность» большего заработка.

—

Сравнение подходов: что лучше именно под вашу задачу

Если главное — спокойствие и быстрый доступ

Тогда смотрим в сторону:

— простых вкладов с частичным снятием;

— разбивки суммы на несколько вкладов с разными сроками.

Это не лучшие банковские продукты с гарантией капитала и досрочным доступом к деньгам по доходности, зато:

— легко понять условия;

— не нужно следить за рынками;

— можно залезть в деньги без драм.

Подходит, если:

— у вас нет финансовой «подушки»;

— возможны неожиданные крупные траты;

— вы не готовы к сложным схемам.

Если хочется чуть больше дохода, но без страхов «потеряю всё»

Здесь уже разумно смотреть на:

— структурные депозиты с полной защитой капитала;

— аккуратные инвестиционные продукты с чётко описанными лимитами убытка (или официальной гарантийной схемой).

Что важно проверить:

— есть ли чётко прописанная защита капитала и в каком объёме (100%, 95%, 90%);

— как именно работает досрочный выход;

— какой минимум вы гарантированно получите, если всё пойдёт плохо.

Подходит, если:

— подушка безопасности уже есть;

— деньги точно не нужны ближайший год и больше;

— психологически вы готовы к тому, что доходность будет «плавающей».

Если вы готовы к компромиссу ради доходности

Тогда приоритет будет такой:

— защита капитала — да, но можно терпеть более жёсткие условия по досрочному выходу;

— частичная ликвидность — ограниченная, только на крайний случай;

— ставка или потенциальный доход — выше среднерыночного вклада.

В этом случае разумно:

— сравнивать несколько предложений разных банков в одной категории (только структурные вклады между собой, только комбинированные страховые/инвест‑продукты между собой);

— считать не только «максимально возможный доход», но и худший реалистичный сценарий.

—

Практический чек‑лист: как не ошибиться при выборе

1. Определитесь со сроком и суммой, которую можно «забыть»

Сначала честно ответьте себе:

— Сколько денег вам нужно иметь под рукой в любой момент?

— Какой суммой вы можете рискнуть в плане ликвидности (не в плане потерь, а в плане недоступности)?

— На какой срок вы реально готовы их отдать банку?

От этого зависит, какой из подходов вообще имеет смысл.

2. Сравнивайте не рекламу, а конкретные условия

Когда смотрите на банковские продукты с защитой капитала и частичной ликвидностью, выпишите для каждого:

— срок продукта;

— минимальную и максимальную ставку (или коридор доходности);

— условия частичного снятия или досрочного выхода;

— уровень и механизм защиты капитала.

Уже по этим четырём пунктам половина «красивых» предложений отпадёт.

3. Задайте банку неудобные вопросы

Спросите буквально:

— Что будет, если мне понадобятся деньги через 3 месяца?

— Какую сумму я смогу забрать без потери?

— В каком случае я могу получить меньше, чем вложил?

— Есть ли верхний потолок доходности, даже если рынок вырастет сильно?

И обязательно:

— Попросите расчёт по двум сценариям:

— «всё хорошо» (максимальная доходность);

— «всё плохо» (минимально возможная доходность или только защита капитала).

4. Не складывайте все яйца в один продукт

Никто не заставляет вас выбирать один‑единственный инструмент. Разумно:

— часть держать на простом вкладе с частичным снятием — на «операционные» расходы;

— часть распределить по более доходным продуктам с защитой капитала — на средний и долгий срок.

Так вы сохраняете:

— и базовую ликвидность,

— и шанс заработать больше, чем по обычному депозиту.

—

Итог: какой подход выбрать

Если подытожить:

— Нужен быстрый доступ и минимум заморочек — берите простой вклад с защитой капитала и возможностью частичного снятия, плюс несколько «лестничных» вкладов с разными сроками.

— Готовы усилить доходность ценой более жёстких условий по досрочному выходу — присмотритесь к структурным депозитам с полной защитой капитала и понятной формулой доходности.

— Хочется участвовать в росте рынков, но без риска потерять сам капитал — изучайте инвестиционный продукт банка с гарантией сохранности капитала, но внимательно читайте условия ликвидности и страхования.

Главное — не искать «идеальный» инструмент, которого нет, а собрать свою комбинацию: часть — максимально ликвидная, часть — с защитой капитала и потенциально более высокой доходностью. Тогда деньги и работают, и остаются под контролем.