Почему страхование — не просто “дополнительный расход”

Многие воспринимают страхование как навязанный сервис или “пункт по убытию денег”. Это ошибка. В реальности, страховые полисы — важная часть финансового планирования, снижающая риски и повышающая устойчивость бюджета.

По данным Центрального банка РФ, в период с 2022 по 2024 год количество добровольных страховых полисов у физических лиц увеличилось на 18%, а выплаты составили более 1,4 трлн рублей. Это прямое подтверждение того, как часто страхование помогает избежать серьезных финансовых потерь.

Страховое покрытие как антикризисный буфер

Финансовая подушка vs. страхование

Финансовая подушка — это резерв на непредвиденные расходы. Однако подушка и страховка работают по-разному:

— Подушка расходуется сразу;

— Страховка покрывает ущерб за счёт взносов множества участников;

— Страхование позволяет сохранить подушку при наступлении страхового случая.

Какие виды страхования учитывать в стратегии

В зависимости от ситуации и целей, стоит включать в стратегию следующие виды страхования:

— Жизнь и здоровье — особенно важно при наличии иждивенцев;

— Имущество — квартира, дом, дача;

— Автострахование (ОСАГО + КАСКО) — особенно для новых транспортных средств;

— Добровольное медицинское страхование (ДМС) — альтернатива частным медуслугам;

— Страхование бизнеса — для ИП и владельцев компаний;

— Накопительное/инвестиционное страхование жизни — частично заменяет пенсионные накопления.

Как включить страховку в бюджет: пошаговая инструкция

Чтобы страхование стало элементом вашей финансовой стратегии, а не разовой покупкой «по случаю», следуйте этим шагам:

- Анализ рисков. Оцените жизненные и имущественные аспекты, где потеря может нанести существенный финансовый урон.

- Определение приоритетов. Не обязательно страховать все и сразу. Сначала — здоровье и жизнь, затем — имущество.

- Расчет страхового бюджета. Рекомендуется выделять не более 5–10% от годового дохода на страхование.

- Выбор надежной страховой компании. Используйте рейтинги «Эксперт РА», данные ЦБ РФ и отзывы клиентов.

- Регулярный пересмотр полисов. Условия жизни меняются — полисы тоже должны адаптироваться.

Страхование как элемент долгосрочного планирования

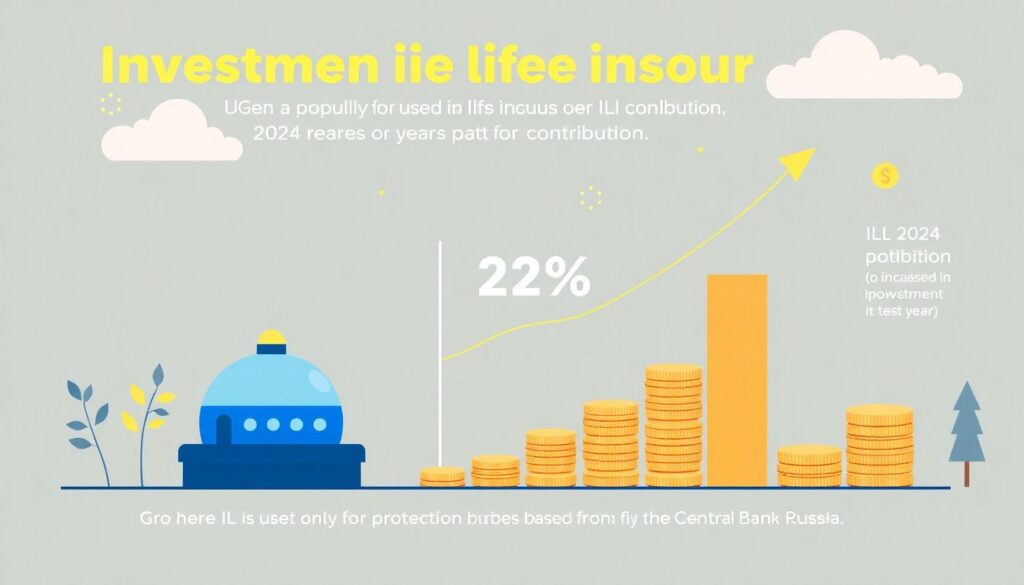

Интересно, что за последние три года инвестиционное страхование жизни (ИСЖ) в России стало активно использоваться как инструмент накоплений: по данным Банка России, объем взносов в ИСЖ в 2024 году вырос на 22% по сравнению с 2023 годом.

Это говорит о смещении акцента: страхование — не только защита, но и часть накопительной стратегии. Особенно актуально это в условиях нестабильности пенсионной системы.

Связь между страховкой и финансовыми целями

Чтобы стратегия работала, важно синхронизировать страховые полисы с другими финансовыми целями:

— Планируете взять ипотеку? Защитите жизнь и трудоспособность.

— Храните значительный капитал? Защитите активы от рисков.

— Хотите накопить на образование детей? Используйте накопительное страхование.

Финансовая устойчивость = диверсификация рисков

Добавление страхования в стратегию — это не про «лишние расходы», а про перераспределение рисков. Ведь одна незащищённая жизненная ситуация может “съесть” накопления нескольких лет.

Вот что реально стоит учитывать:

- Наличие страхового полиса снижает потребность в экстренном кредите;

- При наступлении страхового случая вы не остаетесь один на один с проблемами;

- Грамотная страховая стратегия повышает кредитный рейтинг и доверие банков.

Совет от практика

Интегрируйте страхование в ваш личный финансовый план наравне с инвестициями, сбережениями и расходами. Используйте специализированные приложения или Excel-шаблоны, где отдельной строкой прописаны все полисы, сроки и взносы. Это поможет контролировать и оптимизировать расходы.

Итоги: зачем включать страхование в финансовую стратегию

Страхование — это не абонемент на удачу. Это активный инструмент снижения рисков и сохранения финансовой стабильности.

Если коротко:

— Защита активов = защита будущего;

— Страховка = меньше стресса в кризисных ситуациях;

— Ежегодный анализ и корректировка полисов = долгосрочная польза.

В 2025 году без учета страхования невозможно построить полноценную финансовую стратегию. Страхование — это не “на всякий случай”. Это — базовый элемент системы личной безопасности.