Зачем нужны финансовые коэффициенты при анализе бюджета

Финансовые коэффициенты — это не просто сухие цифры из отчётов. Это настоящие инструменты, которые помогают понять, насколько эффективно работает ваш бюджет. Они позволяют оценить соотношение доходов и расходов, уровень долговой нагрузки, рентабельность и многое другое. Проще говоря, коэффициенты переводят сложные финансовые данные в понятную картину: где мы теряем деньги, а где можем зарабатывать больше. Особенно важно использовать их при управлении как личным, так и корпоративным бюджетом.

Шаг 1. Определитесь с целью анализа

Прежде чем начать, важно понять, зачем вы вообще анализируете бюджет. Хотите узнать, хватает ли денег на покрытие обязательств? Или, может быть, планируете инвестиции и хотите понять, насколько вы устойчивы? Цель определяет, какие именно коэффициенты будут полезны.

Примеры целей:

— Оценить финансовую устойчивость бизнеса;

— Проверить, насколько рационально расходуются личные средства;

— Подготовиться к получению кредита или инвестиционного раунда.

Ошибки на этом этапе:

— Анализ «просто потому что надо» — без цели цифры бесполезны.

— Подмена задачи: вы хотите оценить ликвидность, а анализируете доходность.

Шаг 2. Соберите исходные данные

На этом этапе подготавливаются отчёты. Для бизнеса — это бухгалтерский баланс, отчёт о прибылях и убытках, движение денежных средств. Для личного бюджета — таблица доходов и расходов за период, активы и долги.

Советы для новичков:

— Сначала возьмите данные хотя бы за 3 месяца. Так вы увидите динамику.

— Убедитесь, что все расходы учтены — даже мелкие вроде кофе или подписок.

Шаг 3. Рассчитываем ключевые коэффициенты

Теперь к самой сути — расчёт и интерпретация коэффициентов. Ниже — ключевые из них и то, что они показывают.

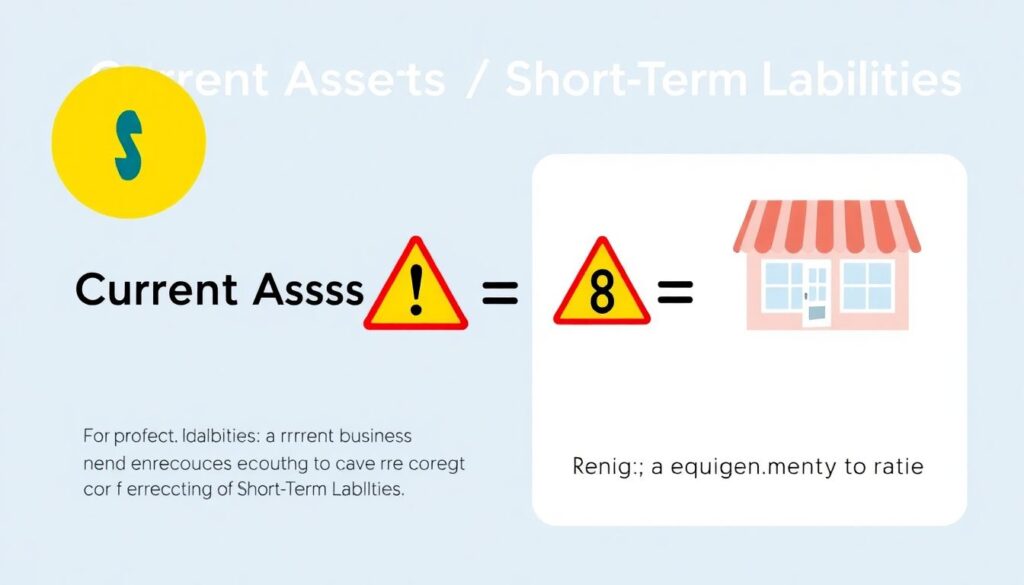

1. Коэффициент текущей ликвидности

Формула: Оборотные активы / Краткосрочные обязательства

Что показывает: Хватает ли вам ресурсов, чтобы расплатиться по краткосрочным долгам. Если коэффициент меньше 1 — это тревожный сигнал.

Кейс из практики: Малый бизнес, специализирующийся на поставке оборудования, имел коэффициент 0,8. Компания регулярно брала авансы с клиентов, но не могла вовремя закрыть долги перед поставщиками. После анализа сократили кредиторскую задолженность и увеличили запасы денежных средств — коэффициент вырос до 1,4.

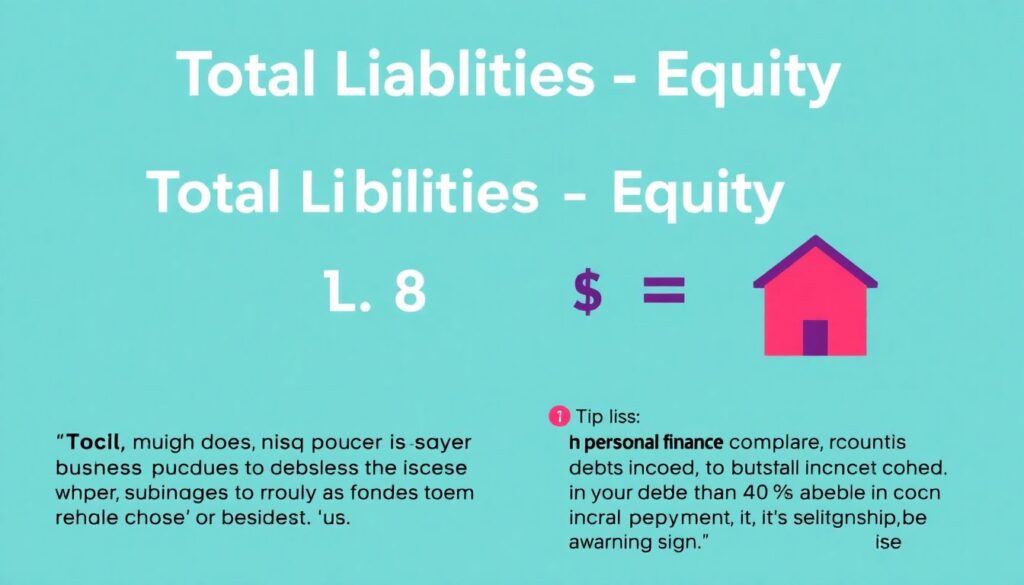

2. Коэффициент долговой нагрузки

Формула: Общие обязательства / Собственный капитал

Что показывает: Насколько большая доля в бизнесе или бюджете приходится на долги. Чем выше коэффициент, тем выше риск.

Совет для новичков: В личных финансах сравнивайте ежемесячные выплаты по долгам с доходом. Если на погашение долгов уходит более 40% дохода — нужно пересматривать стратегию.

3. Коэффициент рентабельности (маржинальность)

Формула: Прибыль / Выручка × 100%

Что показывает: Насколько прибыльна ваша деятельность. Даже если вы зарабатываете много, но тратите ещё больше — толку немного.

Кейс: Фрилансер по маркетингу зарабатывал 300 000 ₽ в месяц. Но после расчёта выяснилось, что чистая прибыль составляла лишь 20 000 ₽ — почти всё уходило на рекламу и подрядчиков. После оптимизации расходов и повышения цен маржинальность выросла до 25%.

Шаг 4. Интерпретируйте результаты

Просто посчитать коэффициенты — это половина дела. Важно понять, что они говорят о вашем бюджете. Сравнивайте показатели с отраслевыми стандартами, историческими данными или личными целями.

На что обратить внимание:

— Есть ли резкие отклонения от нормы?

— Улучшаются ли показатели со временем?

— Какие коэффициенты вызывают наибольшую тревогу?

Частые ошибки:

— Игнорирование динамики: один показатель за месяц ни о чём не говорит.

— Интерпретация «в отрыве»: коэффициенты нужно рассматривать в комплексе.

Шаг 5. Принимайте решения на основе анализа

Результаты анализа должны повлиять на ваши действия. Например, если коэффициент ликвидности низкий — возможно, стоит отложить крупные расходы или привлечь дополнительное финансирование. Если рентабельность падает — пересмотрите структуру затрат.

Что можно сделать по итогам:

— Оптимизировать расходы;

— Пересмотреть условия по кредитам;

— Изменить ценовую политику или структуру доходов.

Полезные советы для начинающих

— Используйте простой Excel или Google Sheets. Не нужно сложных программ.

— Начинайте с 2-3 коэффициентов — не перегружайте себя.

— Сравнивайте себя не только с «идеалом», но и с реальными аналогами.

— Анализируйте регулярно: ежемесячно или ежеквартально.

Вывод

Финансовые коэффициенты — это не только инструмент бухгалтеров или аналитиков. Это ваш персональный навигатор в мире цифр. Они помогают увидеть слабые места, принять обоснованные решения и управлять бюджетом осознанно. Главное — не бояться начать и использовать их регулярно. Тогда даже самый скромный бюджет начнёт работать на вас, а не наоборот.