Когда кредитные каникулы — не роскошь, а необходимость

Иногда жизнь подкидывает нам непредвиденные ситуации: потеря работы, болезнь, временное снижение дохода. В такие моменты кредитные каникулы могут стать настоящим спасением. Это не «прощение» долга, а временное освобождение от выплат или уменьшение их размера. Главное — понимать, когда стоит воспользоваться этой опцией, а когда лучше поискать другие решения. Например, если вы знаете, что финансовые трудности временные — например, вы ждёте выход на новую работу или продажу имущества — кредитные каникулы могут стать грамотной передышкой, чтобы не скатиться в просрочки и испорченный кредитный рейтинг.

Разные подходы банков: в чём отличия

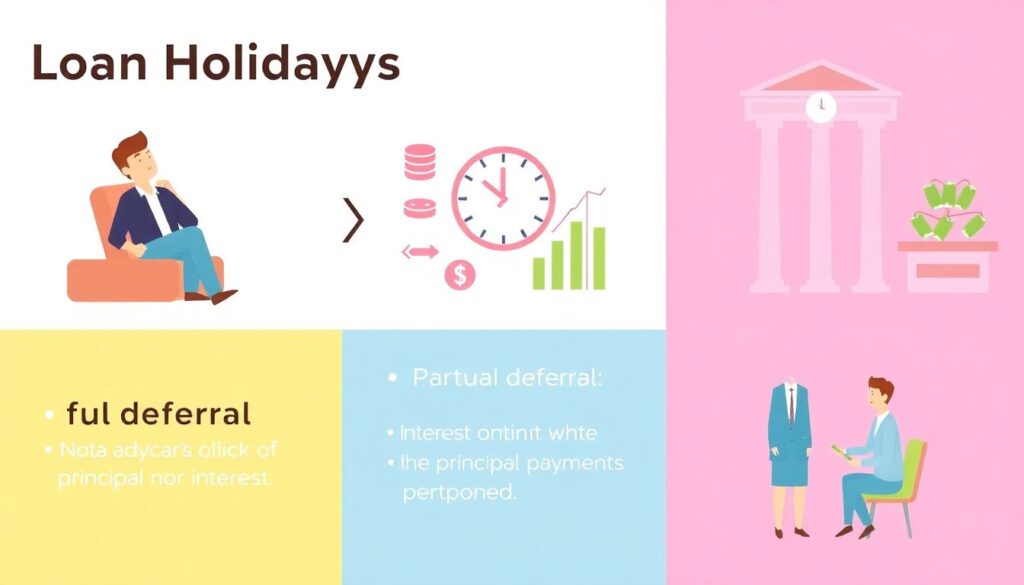

Не все кредитные каникулы одинаковы. Некоторые банки предлагают полную отсрочку, когда вы временно вообще не платите ни тело кредита, ни проценты. Другие — только частичную: проценты продолжают начисляться, а выплаты по основному долгу откладываются. Также есть структуры, где клиенту предлагают реструктуризацию — то есть перераспределение платежей на более длительный срок. Пример: в одном банке отсрочка возможна максимум на три месяца, в другом — до шести. Некоторые требуют подтверждение трудностей документально, другие предоставляют услугу онлайн на доверии. Подходы могут отличаться даже внутри одного банка в зависимости от типа кредита — ипотека, автокредит или потребительский займ.

Плюсы и минусы кредитных каникул — без иллюзий

Кредитные каникулы — не панацея и не подарок от банка. У них есть как очевидные плюсы, так и скрытые нюансы. Из положительного:

— Возможность избежать просрочек и штрафов

— Сохранение кредитной истории

— Временное снижение финансовой нагрузки

Но есть и минусы, которые важно учитывать:

— За период каникул продолжают начисляться проценты

— Итоговая сумма переплаты может вырасти

— После завершения каникул платеж может стать выше из-за перераспределения долга

Например, вы взяли ипотеку на 15 лет и оформили каникулы на 6 месяцев. За это время проценты накапливаются, и по итогу общая сумма выплат может увеличиться на десятки тысяч рублей. Поэтому всегда просите у банка точный расчёт итоговой переплаты перед подписанием дополнительных соглашений.

Как выбрать кредитные каникулы грамотно: советы экспертов

Экономисты и специалисты по личным финансам советуют подходить к выбору каникул с холодной головой. Не стоит брать отсрочку «на всякий случай» — это не бесплатная опция. Прежде чем обращаться в банк, проанализируйте свою ситуацию:

— Оцените, насколько серьёзны финансовые трудности и как долго они могут продлиться

— Сравните предложения разных банков (если у вас несколько кредитов)

— Рассчитайте, во сколько обойдётся отсрочка в долгосрочной перспективе

Профессионалы рекомендуют заранее подготовить документы: справки о доходах, медицинские заключения, уведомления от работодателя. Это повысит шансы на одобрение и может повлиять на условия каникул. Также полезно проконсультироваться с независимым финансовым консультантом — он поможет оценить, действительно ли это лучший выход из ситуации.

Что нового в 2025: тренды и возможности

В 2025 году наблюдаются интересные изменения в подходе к кредитным каникулам. Всё больше банков внедряют цифровые платформы, где можно подать заявку онлайн, без визита в офис. Также стали появляться гибкие схемы: например, возможность самостоятельно выбрать период отсрочки и график возврата долга. Некоторые финтех-компании предлагают «умные каникулы» — с автоматической активацией при просадке дохода, если клиент подключён к агрегатору финансовых данных.

Текущие тенденции также включают:

— Более лояльные условия для клиентов с положительной кредитной историей

— Программы поддержки от государства для определённых категорий граждан (например, мобилизованных, многодетных семей)

— Повышенное внимание к прозрачности условий: банки обязаны раскрывать все последствия каникул заранее

Если ещё пару лет назад получение отсрочки воспринималось как крайняя мера, то сегодня это инструмент адаптации к экономической нестабильности. Главное — использовать его осознанно и не превращать в привычку.

—

Кредитные каникулы — это не «пауза» от ответственности, а временный инструмент управления долгами. Подходите к их выбору так же, как к любому финансовому решению: с расчётами, анализом и пониманием последствий. Только в этом случае они действительно помогут, а не создадут новые проблемы.