Как грамотно составить финансовый план на случай кризиса и не дать бюджету «посыпаться» при первом же ударе по экономике? В условиях, когда инфляция, геополитика и нестабильность на рынках стали обыденностью, такой план перестает быть опцией «для особо осторожных» и превращается в обязательный элемент личной безопасности.

К середине 2020‑х уже почти никого не удивляют очередные волны турбулентности: дефолт 1998 года, глобальный кризис 2008‑го, пандемия и локдауны 2020–2021 годов, затем скачки курса, рост цен и ограничения 2022–2024 годов. На фоне этих событий стало очевидно: простой привычки «откладывать на черный день» недостаточно. Деньги на счету быстро теряют покупательную способность, а привычные инструменты вроде депозитов или одной‑единственной валюты перестали давать ощущение защищенности. Поэтому финансовый план на случай кризиса сегодня — такой же базовый инструмент, как страховка или аптечка дома.

Важно понимать, что под этим планом не имеется в виду громоздкая таблица с десятком сложных формул. Это, прежде всего, набор заранее продуманных правил: как вы ведете себя с доходами, расходами, долгами и активами, когда экономика начинает «штормить». Кризисом может стать не только падение фондового рынка или девальвация, но и личные события: потеря работы, болезнь, развод, внезапные крупные траты. Чем яснее вы опишите, что делаете в таких сценариях, тем меньше импровизации останется в момент, когда времени на раздумья уже не будет.

Базовые элементы антикризисного плана можно описать так. Резервный фонд — это запас ликвидных средств, которых хватает минимум на 3–6 месяцев базовых расходов, а лучше — на 6–12. Антикризисный инвестиционный портфель — это та часть активов, которая должна пережить сложные времена с минимальными потерями и по возможности сохранить реальную стоимость. Наконец, система управления долгами — ваш алгоритм, как действовать с кредитами, ипотекой и рассрочками в случае падения доходов.

История последних десятилетий хорошо показывает, как по‑разному к рискам относились люди в разные периоды. В конце 90‑х большинство спасалось наличной валютой и запасами товаров. В 2008 году уже появились депозиты, первые попытки инвестировать в акции, но мало кто задумывался о распределении капитала между разными странами и валютами. Пандемия 2020 года вскрыла новую уязвимость: именно семьи с крупной ипотекой и без подушки безопасности оказались в самом тяжелом положении. Те же, кто заранее создал резерв минимум на полгода, воспринимали локдауны как неприятность, а не катастрофу. Это подтверждает: как подготовиться к финансовому кризису и сохранить капитал — вопрос не везения, а дисциплины и последовательности.

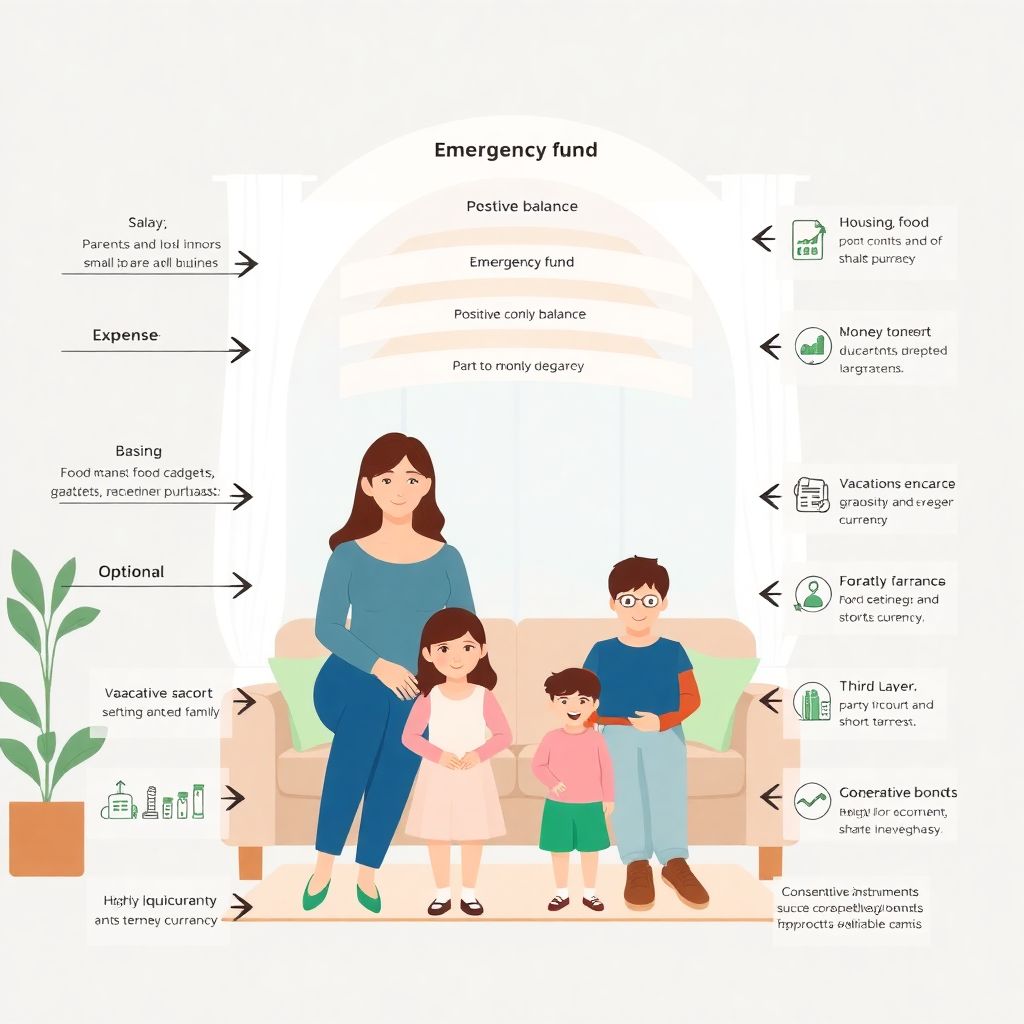

Отправная точка любого плана — диагностика текущей ситуации. Нужно составить подробную карту денежных потоков: все источники доходов (основная работа, подработки, бизнес, пассивные поступления) и все обязательные платежи (жилье, продукты, транспорт, медицина, кредиты, обучение детей). Удобно представить это в виде схемы: слева — все входящие потоки, справа — исходящие, а в центре — свободный остаток, который либо уходит в минус, либо образует плюс в конце месяца. Первостепенная цель — добиться устойчивого положительного остатка и определить, какую его долю можно направлять в резервный фонд, а какую — в долгосрочные вложения.

Резервный фонд сегодня стоит воспринимать как многослойную конструкцию. Первый слой — наличные на 1–2 месяца жизни: деньги, которые можно быстро использовать в любой ситуации, не завися от работы банкоматов и карточной инфраструктуры. Желательно иметь часть суммы в национальной валюте и долю в одной из относительно стабильных валют. Второй слой — высоколиквидные счета и короткие вклады, которые можно закрыть с минимальными потерями. Третий — консервативные инструменты вроде надежных облигаций, которые дают доход выше инфляции на длинной дистанции и служат защитой от обесценивания.

Когда разговор заходит про инвестиционные стратегии на время кризиса для частных лиц, многие ждут список «спасительных» инструментов, которые гарантированно вырастут на фоне падения рынков. В реальности стратегии антикризисного управления личными финансами строятся вокруг других принципов: диверсификация по видам активов и валютам, разумный уровень риска, учет горизонта планирования и собственной психологии. Задача такого портфеля — не «сорвать куш» в момент обвала, а снизить волатильность и дать возможность не продавать активы в самый невыгодный момент.

Антикризисный подход разительно отличается от спекулятивного. Спекулянт пытается угадать краткосрочные колебания и заработать на резких движениях рынка. Антикризисный инвестор, наоборот, исходит из того, что будущее принципиально неопределенно и главная цель — выжить в любой конфигурации. Он распределяет капитал так, чтобы ни один сценарий (инфляция, дефляция, валютный кризис, стагнация) не оказался для него смертельным. Для этого используются разные классы активов: наличность, облигации, акции, золото, иногда — недвижимость.

Отдельная задача — как сохранить сбережения во время финансового кризиса, если он уже начался. Здесь важно придерживаться нескольких правил. Во‑первых, не паниковать и не распродавать активы только потому, что они временно подешевели: большинство кризисов рано или поздно заканчиваются, а рынки восстанавливаются. Во‑вторых, избегать концентрации в одном банке, одной валюте или одном виде вложений. В‑третьих, проверять качество активов: лучше иметь меньшую, но более надежную корзину, чем гнаться за максимальной доходностью в сомнительных инструментах.

Типичные ошибки повторяются из кризиса в кризис. В 2008 и 2022 годах многие держали почти все сбережения в одной валюте, в одном банке или в одном инструменте — например, только в депозитах или только в акциях. Другая распространенная ошибка — отсутствие резервного фонда и упование на «стабильную работу», которая, как показала пандемия, может исчезнуть за один день. Наконец, часто люди игнорируют валютные и страновые риски, считая, что ограничения или заморозка активов возможны только «где‑то далеко», но не в их юрисдикции. Практика 2022–2024 годов доказала, что это опасное заблуждение.

Если говорить о том, как защитить семейный бюджет от кризиса, ключевую роль играет не только размер доходов, но и структура расходов. Полезно разделить траты на базовые (жилье, питание, медицина, образование детей, минимальный транспорт) и факультативные (отдых, крупные покупки, обновление техники, развлечения). В антикризисном плане заранее прописываются уровни сокращения: при каком снижении дохода вы отказываетесь от отдельных категорий расходов, а какие статьи сохраняются практически при любых обстоятельствах.

Рассмотрим упрощенный пример: семья из четырех человек, ипотека, двое детей школьного возраста. Основной доход — зарплата одного родителя и меньший доход второго в виде подработки. Антикризисный план может включать: резервный фонд на 9–12 месяцев минимальных расходов; договоренности внутри семьи, какие траты урезаются первыми; стратегия по ипотеке (частичное досрочное погашение в спокойные годы, чтобы уменьшить ежемесячный платеж); план действий на случай потери основного дохода (поиск временной работы, переобучение, продажа лишних активов). Такая детализация помогает избежать хаотичных решений под давлением обстоятельств.

Многим на этом этапе становится интересно, когда имеет смысл подключать услуги финансового консультанта по личному бюджету. Профессионал особенно полезен, если у вас несколько источников доходов, крупные долги, значительный объем инвестиций или вы не уверены, что сможете самостоятельно оценить риски разных инструментов. Эксперт поможет структурировать активы, настроить систему учета и подсказать, где вы уязвимы в случае очередного кризиса. Но даже с консультантом важно понимать базовые принципы и оставаться вовлеченным в процесс, а не передавать управление деньгами «под ключ».

При этом многие вполне успешно выстраивают финансовую защиту самостоятельно, используя доступные онлайн‑инструменты и обучающие материалы. Пошаговый разбор того, как составить финансовый план на случай кризиса и защитить бюджет, часто помогает увидеть слабые места в личных финансах, о которых раньше даже не задумывались. Главное — не ограничиваться разовой «ревизией», а превратить управление деньгами в регулярный процесс: пересматривать план хотя бы раз в год или после значимых событий в жизни.

Дополнительно стоит продумать сценарии, которые обычно выпадают из внимания. Например, временная нетрудоспособность кормильца, необходимость срочного дорогостоящего лечения, вынужденный переезд в другой регион или страну. В антикризисный финансовый план можно включить страхование жизни и здоровья, юридическую подготовку документов, создание «портфеля навыков», которые позволяют быстро сменить сферу деятельности. Это уже не про цифры в таблице, а про комплексный подход к устойчивости семьи.

Еще одна важная часть защиты — психологическая. В кризис обостряются страхи, усиливаются конфликты в семье, растет количество импульсивных финансовых решений. Желательно заранее обсудить с близкими базовые правила: не брать новые кредиты в панике, не инвестировать крупные суммы в «чудо‑инструменты», о которых узнали из рекламы или случайных советов, не принимать радикальных решений в первые дни после шока. Осознанность и умение выдерживать паузу часто оказываются не менее ценными, чем точные расчеты.

При долгосрочном планировании полезно смотреть на финансы шире, чем просто на текущий доход. Развитие профессии, повышение квалификации, освоение смежных навыков — все это уменьшает зависимость от одного работодателя и одной модели заработка. По сути, это тоже элемент антикризисной стратегии: если вы способны относительно быстро «переизобрести» свою карьеру, вероятность остаться без средств в случае отраслевого шока значительно ниже.

Антикризисный план не статичен: его нужно корректировать по мере изменения законодательства, условий работы банков, динамики валют и собственных жизненных обстоятельств. Разумно раз в год устраивать себе небольшой аудит: пересмотреть структуру расходов и резервов, обновить приоритеты, уточнить цели. Дополнительно можно свериться с профессиональными обзорами о том, как выстраиваются современные финансовые планы на случай кризиса и какие инструменты стали более или менее актуальными.

В итоге грамотный финансовый план на случай кризиса — это не архивный документ, который создают «на всякий случай» и кладут в дальний ящик. Это живая система решений и правил, помогающая удерживать контроль тогда, когда вокруг растет неопределенность. Он отвечает на ключевые вопросы: где взять деньги, если доходы упали; какие расходы урезать в первую очередь; в каких инструментах лучше хранить резервы; как выстроить приоритеты по долгам и обязательствам. Такой подход делает даже затяжные кризисы не катастрофой, а сложным, но управляемым периодом жизни, в котором вы сохраняете не только сбережения, но и свободу выбора.