Понимание ключевых понятий: сбережения и расходы

Прежде чем говорить о балансе между сбережениями и расходами, важно чётко разграничить эти понятия. Расходы — это денежные траты на текущие нужды: еда, жильё, транспорт, одежда и досуг. Сбережения — это часть дохода, которую человек сознательно откладывает, временно отказывается от её использования ради будущей финансовой стабильности. Сбережения могут быть краткосрочными (например, на отпуск) или долгосрочными (на пенсию или инвестиции). Часто новички в личных финансах путают сбережения с остатками после расходов — это ошибка. Сбережения должны быть запланированной частью бюджета, а не случайным результатом экономии.

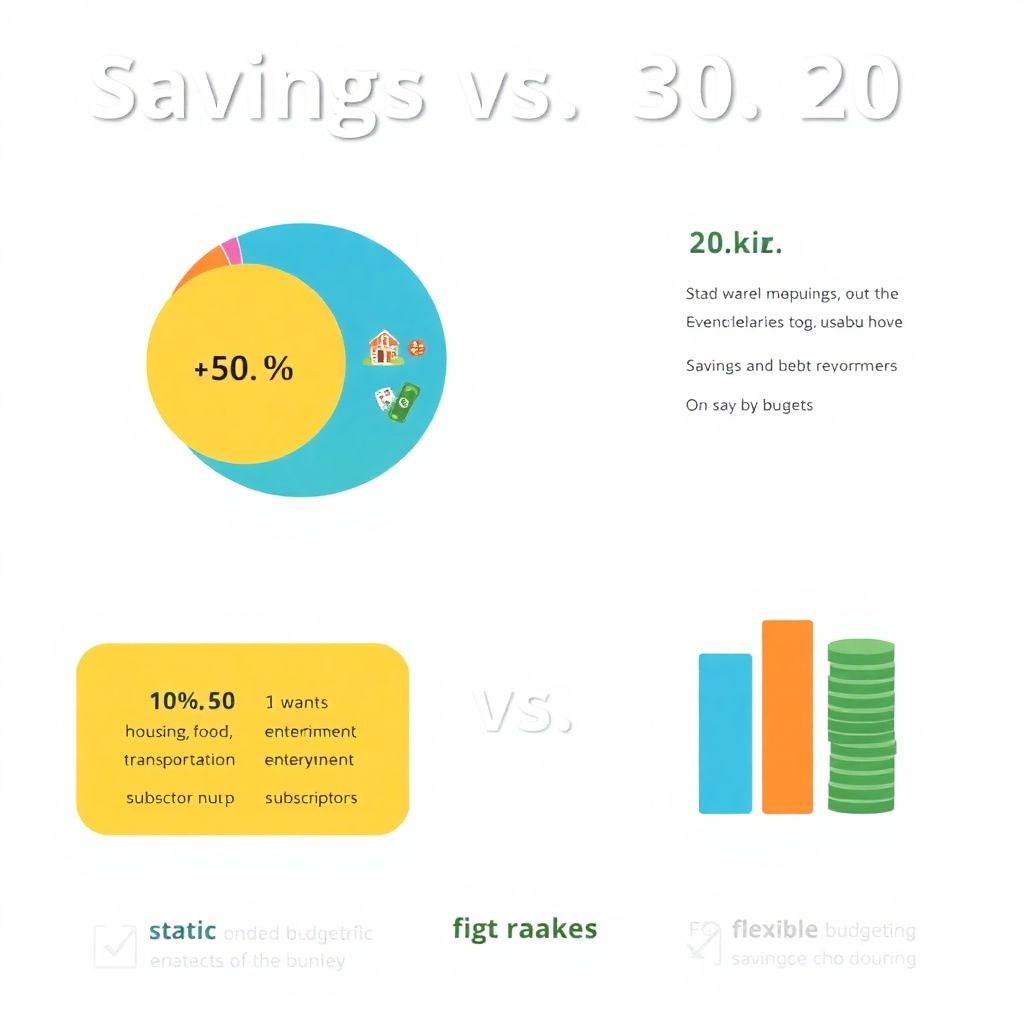

Оптимальная структура бюджета: классическая диаграмма 50/30/20

Одним из популярных методов наглядного распределения бюджета является диаграмма в пропорциях 50/30/20. Согласно этому подходу, 50% дохода тратится на обязательные расходы (жильё, еда, транспорт), 30% — на желаемые, но не обязательные статьи (досуг, рестораны, подписки), а 20% следует направить на сбережения и погашение долгов. Визуально такую структуру легко представить как круговую диаграмму, разделённую на три сектора. Этот метод помогает начинающим упорядочить финансовые потоки, но требует регулярного пересмотра: доходы и приоритеты могут меняться со временем, особенно при изменении жизненных обстоятельств — переезде, рождении ребёнка или смене работы.

Распространённые ошибки при планировании бюджета

Многие новички совершают типичные просчёты при попытке оптимизировать личные финансы. Во-первых, они игнорируют emergency fund — резервный фонд на случай непредвиденных расходов. Во-вторых, сбережения делают по остаточному принципу: «что останется в конце месяца». Такая стратегия редко приводит к накоплениям. В-третьих, недооценивается влияние мелких, повторяющихся расходов — кофе навынос, подписки, частые такси. Эти траты «размывают» бюджет. Кроме того, нередко люди планируют бюджет без учёта сезонных или разовых расходов — например, налогов, подарков на праздники или ремонта, что приводит к дефициту средств в такие периоды.

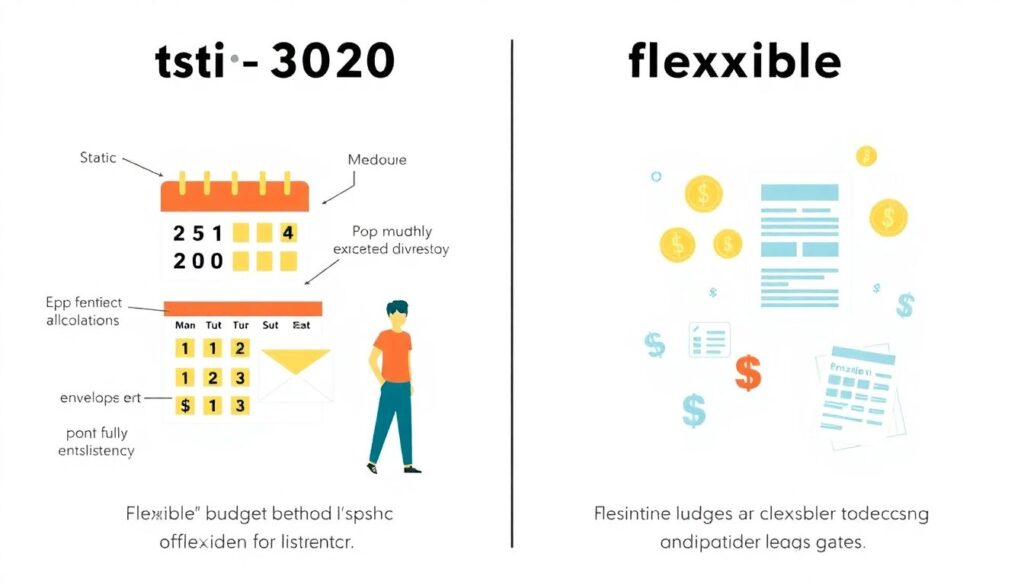

Сравнение статических и гибких систем управления бюджетом

Существует два основных подхода к ведению бюджета: статический и гибкий. В статической модели (будь то 50/30/20 или метод «конвертов») заранее фиксируются доли распределения, и пользователь придерживается их ежемесячно. Преимущество — дисциплина, но недостаток — низкая адаптивность. Гибкий подход использует анализ прошлых расходов, предполагает ежемесячную корректировку в зависимости от обстоятельств. Например, если в марте увеличились медицинские расходы, то в апреле можно сократить траты на развлечения и немного сократить сбережения. Такой подход требует большей вовлечённости, но позволяет рациональнее адаптироваться к изменяющимся условиям.

Пошаговая система оптимального распределения бюджета

Чтобы эффективно распределять доходы между тратами и накоплениями, рекомендуется придерживаться следующего алгоритма:

1. Определите чистый доход — сумма, остающаяся после уплаты налогов и обязательных взносов.

2. Разделите расходы на фиксированные и переменные — жильё, транспорт, кредиты относятся к фиксированным; питание, досуг, одежда — переменные.

3. Откладывайте сбережения в первую очередь — используйте принцип «плати сначала себе», устанавливая автосписания на сберегательный счёт вскоре после получения зарплаты.

4. Запланируйте резервный фонд — минимум 3–6 месячных расходов, чтобы защититься от потери дохода или непредвиденных ситуаций.

5. Проанализируйте расходы и откажитесь от необязательных — найдите статьи, где можно сэкономить без снижения качества жизни.

6. Регулярно пересматривайте бюджет — хотя бы раз в месяц оценивайте эффективность модели и корректируйте её при необходимости.

Пример из жизни: от нехватки к финансовой дисциплине

Анна, начинающий специалист в сфере маркетинга, зарабатывает 70 000 рублей в месяц. Раньше она тратила почти всё на аренду, еду и развлечения. К концу месяца денег не оставалось, и она чувствовала стресс. Применив диаграмму 50/30/20, Анна пересмотрела приоритеты: ограничила доставку еды и подписки, установила автоперевод 14 000 рублей (20%) на накопительный счёт. Через год у неё появился резерв на 3 месяца, и она начала инвестировать. Этот пример показывает, что даже при среднем доходе возможно выстроить дисциплинированную финансовую модель.

Заключение: дисциплина и адаптация — ключ к финансовой устойчивости

Оптимальное распределение бюджета — не одноразовый акт, а динамичный процесс, требующий осознанности и регулярного анализа. Ошибки новичков — игнорирование резервов, несистемное накопление, недооценка мелких трат — легко преодолимы при соблюдении структуры, например, методики 50/30/20. Важно не только сохранять дисциплину, но и уметь адаптироваться к изменениям. Финансовая грамотность — один из важнейших навыков XXI века, и начинать её освоение стоит с базового, но эффективного распределения доходов между потреблением и накоплением.