Анализ дефолтного риска в кредитной сфере: как минимизировать угрозу неплатежей

Статистические данные: динамика просроченной задолженности 2022–2024 гг.

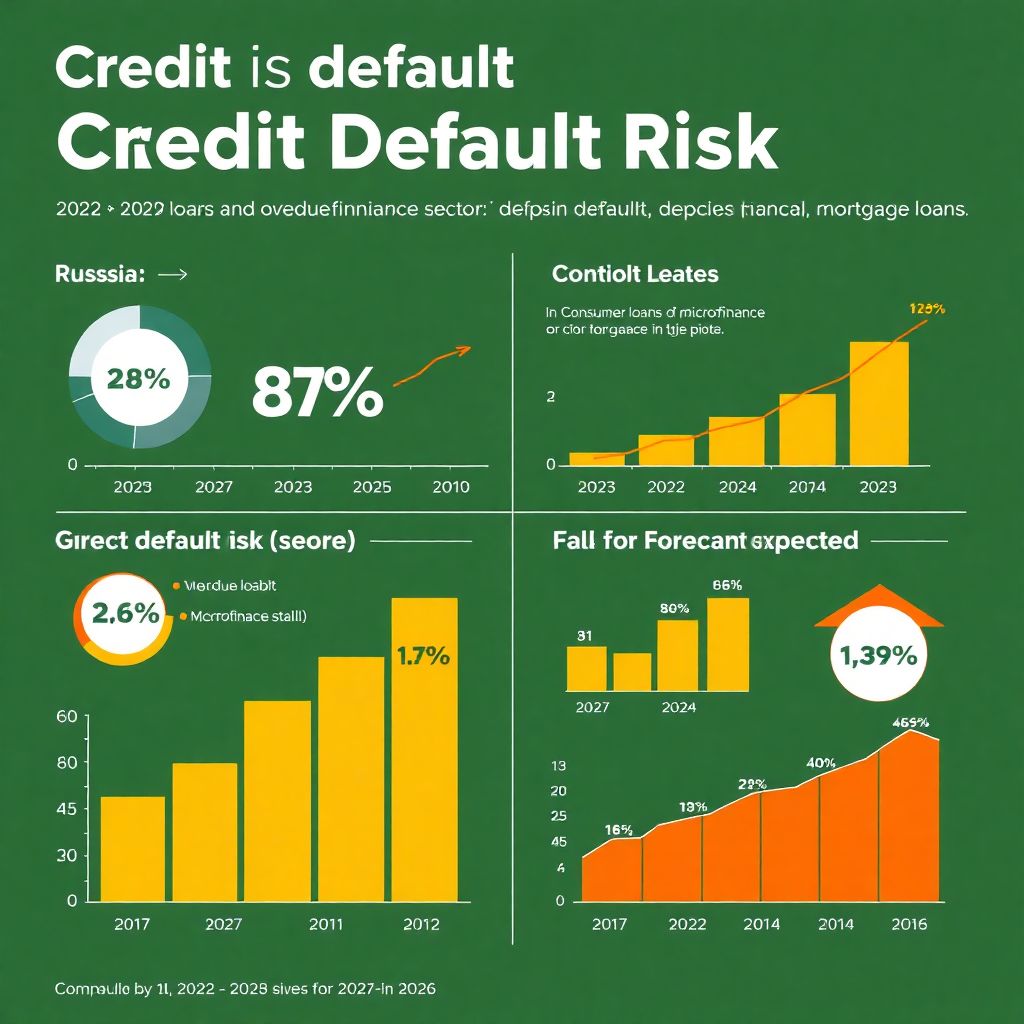

В период с 2022 по 2024 годы уровень дефолтов в кредитной системе Российской Федерации претерпел значительные изменения, демонстрируя повышенную волатильность на фоне макроэкономических и геополитических колебаний. Согласно данным Центрального банка РФ, в 2022 году доля просроченной задолженности по потребительским кредитам составляла 6,5%. В 2023 году этот показатель вырос до 7,2%, достигнув максимального значения за последние 5 лет, что было обусловлено инфляционным давлением, ростом ключевой ставки до 13% и снижением реальных доходов населения. Однако в 2024 году, благодаря стабилизации денежно-кредитной политики и программам реструктуризации, уровень просрочки уменьшился до 6,3%.

Наибольший рост дефолтов наблюдался в сегменте необеспеченных кредитов (особенно в микрофинансовом секторе), где доля невозврата достигала 28% в пиковые месяцы 2023 года. В ипотечном кредитовании ситуация оставалась более стабильной: просрочка не превышала 1,7% в 2024 году, что объясняется более жесткими требованиями к заёмщикам и наличием залогового обеспечения.

Прогнозы: тренды развития кредитного риска в 2025–2026 гг.

Согласно аналитическим моделям агентства АКРА и прогнозам Банка России, в 2025 году ожидается умеренное снижение кредитных рисков на фоне стабилизации инфляции в пределах 5% и умеренного роста ВВП (прогноз — 2,3%). При сохранении ключевой ставки на уровне 10–11% и усилении надзора за деятельностью МФО, уровень дефолтов по потребительским займам может снизиться до 5,8–6,0% к концу 2025 года. Тем не менее, сохраняется риск ухудшения платёжеспособности домохозяйств в случае внешнеэкономических шоков или нового витка инфляционного давления.

В корпоративном сегменте, особенно в отраслях с высокой долговой нагрузкой (строительство, ритейл, транспорт), банки продолжают пересматривать кредитные портфели, ужесточая скоринговые модели и усиливая стресс-тестирование. Ожидается рост применения машинного обучения для прогнозирования дефолтов с точностью до 92%, что позволит более точно сегментировать заёмщиков и адаптировать условия кредитования.

Экономические аспекты: структурные причины дефолтов

Ключевыми факторами, влияющими на рост дефолтности, остаются макроэкономическая нестабильность, недостаточная финансовая грамотность населения и дисбаланс в сегментации кредитных продуктов. На фоне инфляционного давления 2022–2023 гг. реальные располагаемые доходы снизились в среднем на 4,1%, что существенно ухудшило соотношение долга к доходу (Debt-to-Income Ratio). В некоторых регионах этот показатель превышал 55%, что критически отражается на способности заемщиков обслуживать задолженность.

Дополнительную нагрузку на кредитную систему оказывают структурные перекосы — например, рост доли потребительского кредитования в общем объеме займов, который достиг 45% в 2024 году. При этом уровень закредитованности населения продолжает расти: согласно данным НБКИ, доля граждан с тремя и более активными кредитами увеличилась до 36% в 2024 году. Это ведёт к каскадному нарастанию дефолтных случаев при ухудшении финансового положения заёмщика.

Среди корпоративных заёмщиков высокий риск наблюдается у субъектов малого и среднего бизнеса, особенно в условиях отсутствия диверсифицированных источников финансирования. Снижение спроса, рост затрат и ограниченный доступ к субсидированию повышают уязвимость таких компаний к просрочкам и банкротствам.

Влияние на индустрию: трансформация кредитных стратегий

Повышенная дефолтность за последние три года вынудила банки и микрофинансовые организации оперативно адаптировать свои бизнес-модели. Акцент сместился с экстенсивного роста портфелей на управление рисками через технологическую трансформацию. В частности, наблюдается значительное увеличение инвестиций в системы раннего предупреждения дефолтов (Early Warning Systems), основанные на анализе поведенческих паттернов и транзакционной активности клиентов.

В 2024 году около 70% крупных банков интегрировали модели предиктивной аналитики на базе искусственного интеллекта для оценки кредитоспособности. Это позволило снизить долю одобренных заявок с высоким риском невозврата на 18%. Кроме того, получили развитие гибридные схемы кредитования с элементами страхования платежей и опцией временной реструктуризации, что снижает остроту дефолтного кризиса.

МФО, в свою очередь, усилили верификацию клиентов и стали активнее использовать данные альтернативной кредитной истории (мобильные платежи, коммунальные расчёты), что позволило улучшить качество портфеля на 9–11% год к году. Однако сохраняются регуляторные риски: в 2025 году возможно введение дополнительных квот на выдачу необеспеченных микрозаймов.

Заключение: комплексный подход к снижению кредитных рисков

Минимизация риска дефолта требует системного подхода, включающего как макроэкономические меры (стимулирование доходов населения, контроль инфляции), так и институциональные инструменты — развитие скоринга, внедрение предиктивных моделей и повышение финансовой грамотности. Только при устойчивом взаимодействии государства, финансовых институтов и заёмщиков возможно добиться сбалансированного роста кредитного рынка с контролируемым уровнем риска. В условиях 2025 года при сохранении текущих позитивных трендов кредитная индустрия имеет потенциал для снижения дефолтов до докризисных уровней 2019 года — менее 5% в потребительском сегменте.