Необходимые инструменты для получения субсидии

Документы, которые нужно собрать заранее

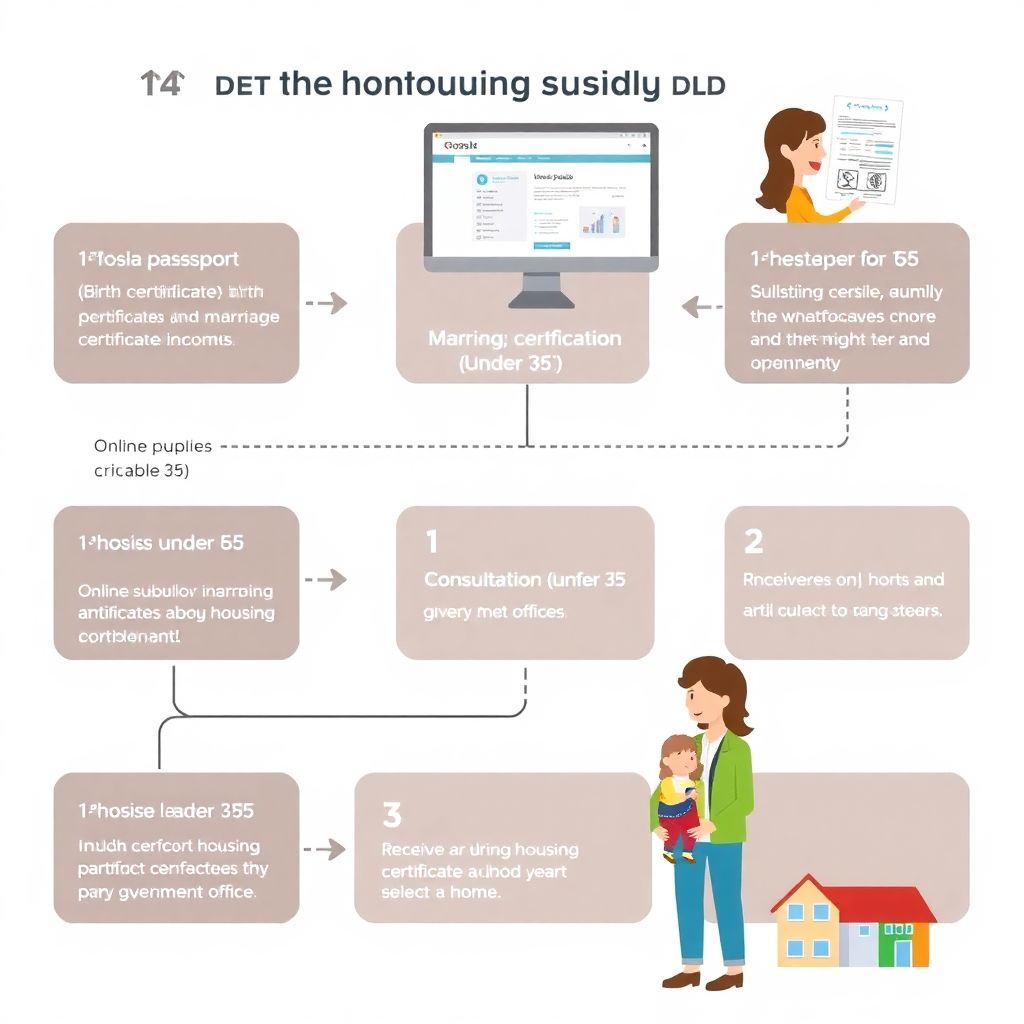

Первый шаг на пути к субсидии — это сбор полного пакета документов. Часто семьи тратят время зря, не зная, что нужно подготовить заранее. Итак, понадобятся: паспорта обоих супругов, свидетельства о рождении детей (если есть), свидетельство о браке, справки о доходах (форма 2-НДФЛ или справка по форме банка), выписка из домовой книги, документы, подтверждающие отсутствие жилья или нуждаемость в улучшении жилищных условий. Также потребуется ИНН и СНИЛС обоих супругов. Если вы подаёте заявку на региональную программу, возможно, понадобятся дополнительные документы — например, справка о проживании в регионе не менее определённого срока. Проверьте точный список на сайте местной администрации или на портале Госуслуг.

Онлайн-инструменты и ресурсы

Чтобы не тратить время в очередях, воспользуйтесь цифровыми возможностями. На портале Госуслуги можно подать заявку на участие в федеральной программе «Молодая семья» и прикрепить все сканы документов. Также стоит зарегистрироваться на сайте ДОМ.РФ — там публикуются актуальные программы поддержки, ипотечные продукты с господдержкой и льготные ставки. Сайты региональных администраций и МФЦ также предоставляют полезную информацию, включая список требований и сроки рассмотрения заявок. Не забудьте установить приложение Госуслуг на смартфон — уведомления помогут не пропустить важные даты.

Поэтапный процесс получения субсидии

1. Определите, подходите ли вы под критерии

Не каждая семья может сразу рассчитывать на субсидию. Обычно основными условиями являются: возраст супругов до 35 лет (иногда только одного из них), статус семьи (в зарегистрированном браке или один родитель с ребёнком), наличие российского гражданства и подтверждение нуждаемости в жилье. Например, если семья проживает в квартире с площадью менее 12 квадратных метров на человека, это может считаться основанием для улучшения жилищных условий. Уточните точные критерии в вашем регионе — они могут немного отличаться.

2. Подайте заявление и документы

После того как вы собрали все документы и убедились в своём праве на участие в программе, переходите к подаче заявки. Это можно сделать через МФЦ, лично обратившись в жилищный отдел администрации, или онлайн через портал Госуслуг. При подаче укажите желаемую форму поддержки: субсидия на первоначальный взнос, льготная ипотека или сертификат на улучшение жилья. Как правило, после подачи заявления вас включают в очередь — в некоторых регионах она может длиться от нескольких месяцев до года, так что лучше не откладывать.

3. Получение субсидии и оформление покупки

Когда ваша очередь подошла, вы получаете уведомление и субсидию — чаще всего это сертификат на определённую сумму, которую можно использовать при покупке жилья. Например, семья из трёх человек может рассчитывать на 35-40% от стоимости квартиры, в зависимости от региона. Далее вы выбираете жильё, оформляете ипотеку (если есть необходимость) и предоставляете данные банка в администрацию. Сумма субсидии перечисляется напрямую продавцу или банку, в зависимости от схемы сделки.

Устранение неполадок и типичные трудности

Долгое ожидание в очереди или отказ

Иногда семьи получают отказ или попадают в длинную очередь. Причин может быть несколько: неправильно оформленные документы, превышение возрастного лимита одного из супругов, несоответствие критериям. Чтобы избежать этого, перед подачей заявки лучше проконсультироваться в МФЦ или у юриста по жилищным вопросам. Если вы уверены в своём праве, но получили отказ, напишите официальную жалобу в администрацию или обратитесь в прокуратуру. Также практикуется повторная подача заявки после исправления недочётов.

Проблемы с использованием субсидии

Некоторые семьи получают сертификат, но не могут использовать его вовремя — например, из-за отсутствия подходящего жилья или отказа банка. В этом случае важно помнить: у сертификата есть срок действия (обычно 6 месяцев). Если вы не успели использовать его — он аннулируется. Поэтому заранее договоритесь с банком о предварительном одобрении ипотеки и начните искать жильё ещё до получения уведомления. Кроме того, не все застройщики готовы работать с субсидиями, особенно на вторичном рынке. Проясните этот момент сразу при просмотре объекта.

Финансовые проблемы при оформлении ипотеки

Хотя субсидия покрывает часть расходов, остальное семья оплачивает сама — часто это ипотека. Некоторые сталкиваются с тем, что банки отказывают в кредите из-за недостаточного дохода. Выход — оформлять ипотеку с господдержкой под 5-6%, привлекать родственников как созаёмщиков или использовать материнский капитал. Например, если у вас уже есть ребёнок, сертификат на маткапитал можно направить на погашение части основного долга или первоначального взноса.

Заключение

Получить субсидию на жильё — вполне реальная цель для молодой семьи, если подойти к этому грамотно и заранее подготовиться. Самое главное — не надеяться на «авось», а изучить все доступные программы, трезво оценить свои возможности и начать действовать. Чем раньше вы встанете в очередь, тем быстрее сможете въехать в собственную квартиру. А при грамотной стратегии — даже с минимальными сбережениями.