Введение в концепцию инвестирования через дебетовую карту

Дебетовая карта традиционно ассоциируется с повседневными расходами и снятием наличных, однако при грамотной финансовой стратегии она может стать инструментом начального инвестирования. Под инвестированием в данном контексте понимается процесс распределения денежных средств с целью получения дохода или прироста капитала. Использование дебетовой карты как посредника между потреблением и накоплением позволяет автоматизировать инвестиционные действия и минимизировать барьер входа для начинающих инвесторов.

Механизм инвестирования через дебетовую карту

Современные финтех-компании и банки предлагают функции автоматического инвестирования, привязанные к транзакциям по дебетовой карте. Принцип работы заключается в следующем: при каждой покупке система округляет сумму до ближайшего целого значения, а разницу (так называемый «кэш-ап») направляет в инвестиционный портфель. Например, при оплате 93,50 руб. система спишет 100 руб., а 6,50 руб. инвестирует в биржевые фонды (ETF) или другие активы. Этот процесс называется «микроинвестированием».

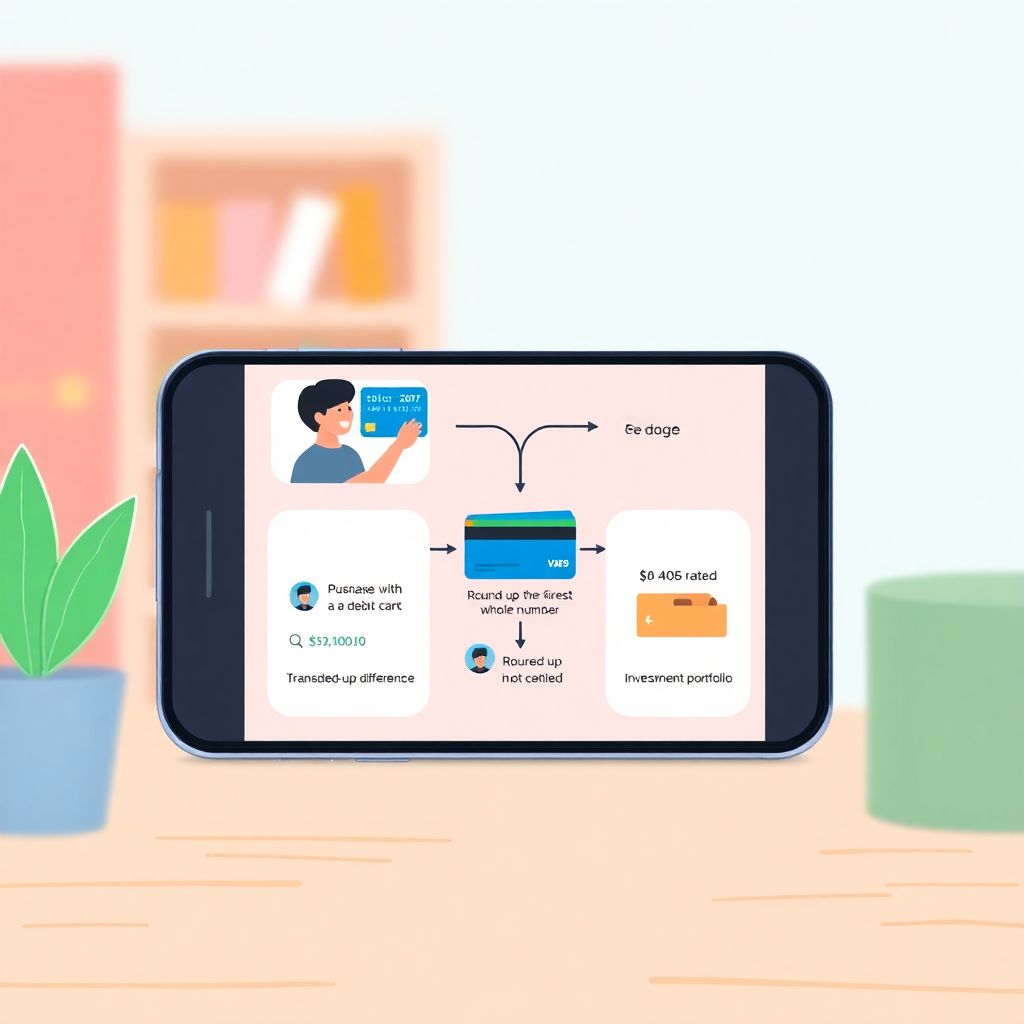

Диаграмма: Поток средств при микроинвестировании

Представим схему:

Точка 1 — Покупка товара →

Точка 2 — Списание полной суммы с карты →

Точка 3 — Округление и выделение остатка →

Точка 4 — Перевод остатка в инвестиционный счет.

Такой подход позволяет незаметно для пользователя формировать инвестиционный капитал.

Сравнение с традиционными инвестиционными инструментами

В отличие от классического инвестирования через брокерские счета, покупку акций или облигаций, использование дебетовой карты не требует активного участия пользователя. Это снижает уровень риска, связанный с эмоциональными решениями или отсутствием опыта. Однако доходность таких инвестиций, как правило, ниже, поскольку средства распределяются в низковолатильные активы. Также отсутствует возможность выбора индивидуальной стратегии, что отличает данный подход от самостоятельного управления портфелем.

Преимущества и недостатки

Преимущества:

— Автоматизация процесса

— Низкий порог входа

— Постепенное накопление капитала

Недостатки:

— Ограниченный контроль над активами

— Зависимость от политики финансового посредника

— Потенциальные комиссии за обслуживание

Частые ошибки новичков при инвестировании через дебетовую карту

Одна из ключевых ошибок — недооценка комиссии. Некоторые платформы взимают фиксированную комиссию за управление даже при минимальных инвестициях, что может «съесть» весь доход. Например, при ежемесячных инвестициях в 500 руб. и комиссии 100 руб. годовая доходность становится отрицательной.

Вторая ошибка — отсутствие понимания инвестиционного горизонта. Новички часто рассчитывают на быструю прибыль, тогда как микроинвестирование предполагает долгосрочную стратегию. Ожидание краткосрочной отдачи приводит к разочарованию и преждевременному выходу из программы.

Третья ошибка — игнорирование налоговых последствий. Даже незначительные инвестиции могут подлежать налогообложению, особенно при выводе средств. Неосведомленность в этом вопросе может привести к штрафам или недоимкам.

Пример ошибки: неправильный выбор платформы

Пользователь подключает инвестиционную функцию через малоизвестное приложение, которое не раскрывает структуру активов. Через год оказывается, что средства вложены в высокорисковые инструменты без диверсификации. Это приводит к убыткам, несмотря на регулярные отчисления. Такой случай подчеркивает важность анализа платформы и прозрачности условий.

Заключение: когда стоит использовать дебетовую карту для инвестиций

Инвестирование через дебетовую карту — эффективный способ начать путь в финансовом планировании, особенно для тех, кто не готов к активной торговле. Этот подход подходит для формирования финансовой дисциплины и накопления стартового капитала. Однако важно осознавать его ограничения: низкая доходность, ограниченная гибкость и потенциальные комиссии. Для достижения значимых результатов рекомендуется комбинировать данный метод с другими формами инвестирования, такими как ИИС (индивидуальный инвестиционный счёт) или брокерский счёт с диверсифицированным портфелем.