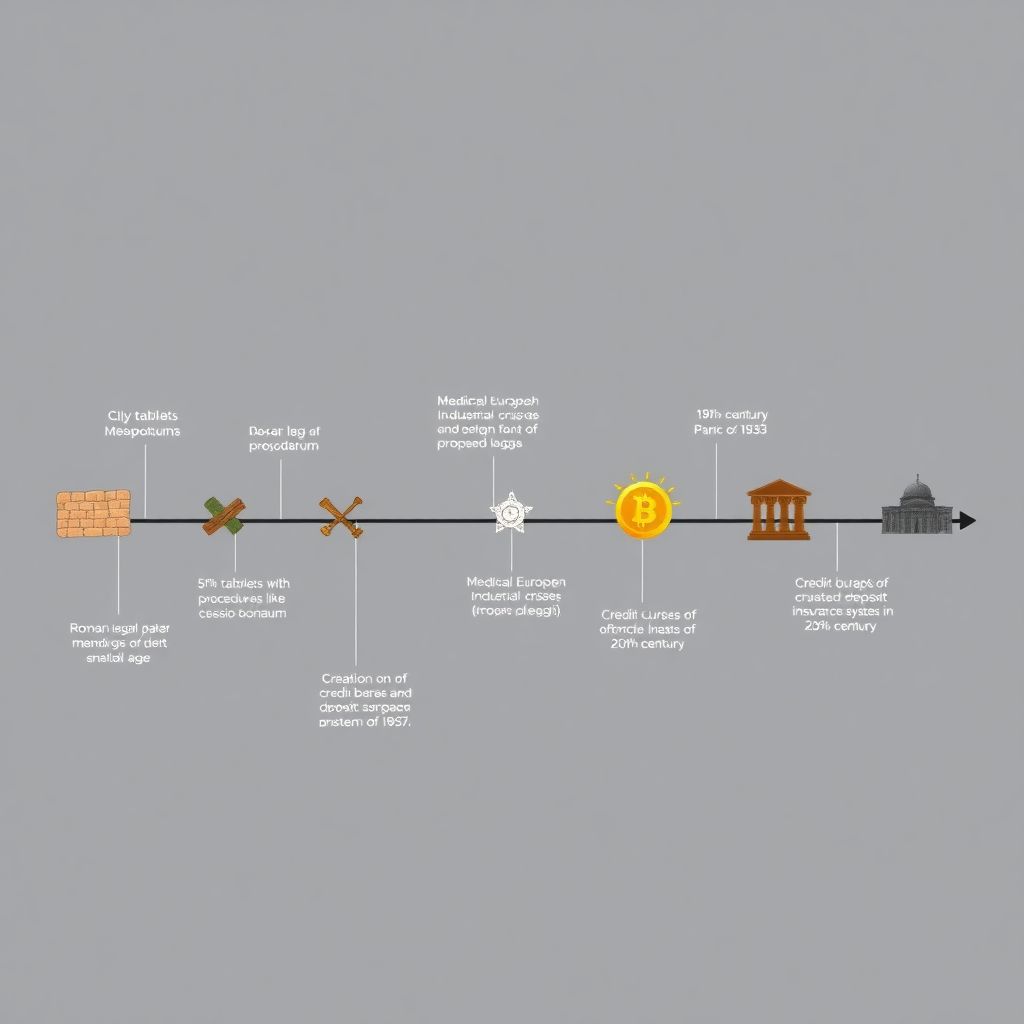

Историческая перспектива управления долгами

Развитие долговых практик от древности до цифровой эпохи

Управление долгами имеет глубокие исторические корни, уходящие во времена Месопотамии. Уже в V тысячелетии до н. э. существовали долговые расписки, зафиксированные на глиняных табличках. В последующие века долговые инструменты развивались параллельно с эволюцией финансовых институтов: в Древнем Риме появились первые юридические процедуры банкротства (лат. *cessio bonorum*) и долговые тюрьмы, а в средневековой Европе широкое распространение получил залог собственности.

К XIX веку индустриализация породила массовое кредитование, а вместе с ним — кризисы задолженности, в том числе «паники» 1837 и 1873 годов в США. XX век принес ряд регуляторных реформ, включая создание кредитных бюро, системы страхования вкладов и механизмов реструктуризации задолженности.

В 2020-х годах, особенно после пандемии COVID-19 и глобального экономического замедления, уровень частной задолженности резко вырос. Сегодня, в 2025 году, управление долгами требует не только грамотной финансовой стратегии, но и стрессоустойчивости в условиях нестабильной мировой экономики и высоких процентных ставок.

Необходимые инструменты для контроля над долговыми обязательствами

Финансовые и цифровые средства

Эффективное управление долгами требует использования специализированных инструментов. Современные пользователи могут интегрировать следующие решения:

— Финансовое ПО и мобильные приложения (например, YNAB, CoinKeeper, Mint) — позволяют отслеживать задолженности, сроки платежей, совокупную долговую нагрузку.

— Онлайн-калькуляторы по управлению долгом (Debt Snowball, Debt Avalanche) — автоматически рассчитывают оптимальную стратегию погашения с учётом процентов и минимальных платежей.

— Кредитные отчёты и скоринговые платформы (например, Equifax, Experian, в РФ — НБКИ) — обеспечивают доступ к полным данным по активному кредитованию, что позволяет контролировать кредитный рейтинг.

Дополнительно рекомендуется использовать банковские инструменты автоматизации — автосписание, напоминания по SMS и e-mail, а также уведомления о просрочках.

Поэтапный процесс управления долгами

Шаг 1: Аудит всей долговой нагрузки

Первоначальный этап — аналитическая инвентаризация всех задолженностей: краткосрочных и долгосрочных, обеспеченных и необеспеченных. Необходимо зафиксировать:

— Остаток основного долга

— Эффективную процентную ставку (APR)

— Минимальный ежемесячный платёж

— Штрафные санкции за просрочку

Это позволяет оценить общую долговую нагрузку (Debt-to-Income Ratio, DTI), нормализовать её с учётом текущих доходов и скорректировать финансовое поведение.

Шаг 2: Выбор стратегии погашения

На практике применяются две основные стратегии:

— Метод снежного кома (snowball): приоритетным становится погашение наименьших по сумме задолженностей для быстрого получения психологического эффекта «успеха».

— Метод лавины (avalanche): сначала погашаются долги с наибольшей процентной нагрузкой, что снижает общую стоимость кредитов в долгосрочной перспективе.

Выбор зависит от финансовой дисциплины, склонности к самостимулированию и структуры обязательств.

Шаг 3: Оптимизация ежемесячного бюджета

Необходимо внедрить жёсткий бюджетный контроль с редукцией необязательных расходов. Рекомендуется пересмотреть подписки, развлекательные траты, необоснованные потребительские кредиты. Все дополнительные средства направляются на приоритетное погашение.

Маркированный список контрольных схем:

— Установление лимитов на категории расходов (жильё, транспорт, питание)

— Использование правила 50/30/20 (обязательные расходы/желания/сбережения)

— Принцип «плати себе сначала» — приоритетное откладывание на фонд погашения долгов

Шаг 4: Реструктуризация и рефинансирование

В случае высокой долговой нагрузки целесообразно рассмотреть изменение условий долговых обязательств. Распространённые методы:

— Рефинансирование под более низкую процентную ставку

— Консолидация кредитов в один платёж

— Обращение в банк за пересмотром графика платежей (грейс-период, пролонгация)

Важно учитывать возможные комиссии, влияние на кредитный рейтинг и юридические последствия при реструктуризации.

Устранение неполадок и предотвращение углубления долговой ямы

Обработка кризисных ситуаций

Случаи просрочек, дефолтов и судебных претензий требуют оперативного вмешательства. Рекомендуемые действия:

— Немедленное уведомление кредитора о трудностях с платежами

— Заключение соглашения о реструктуризации долга

— Консультация с финансовым консультантом или специалистом по банкротству

Если задолженность вышла из-под контроля, возможно применение федеральных процедур (например, банкротство по Главе 7 или 13 в США, в РФ — признание несостоятельности через арбитраж).

Профилактика долговой рецидивности

Минимизация риска повторного накопления задолженности осуществляется через внедрение личной финансовой гигиены:

— Создание страхового фонда на уровне 3–6 месяцев расходов

— Автоматизация сбережений и инвестиций в консервативные активы

— Образовательные программы по финансовой грамотности (включая курсы от Центрального банка, университетов или MBA)

Маркированный список ошибок, которых следует избегать

— Игнорирование штрафов и просрочек — ведёт к экспоненциальному росту долга

— Использование одного кредита для погашения другого — перенос проблемы без её решения

— Отсутствие контроля над расходами — системная причина долгов

Заключение

В 2025 году, в условиях высокой инфляции, нестабильных рынков и роста потребительской задолженности, управление долгами требует системного и технически обоснованного подхода. Использование современных инструментов, пошаговая реализация стратегии погашения и грамотная реакция на кризисы позволяют не только сократить долговую нагрузку, но и обеспечить финансовую устойчивость с минимальным уровнем стресса.