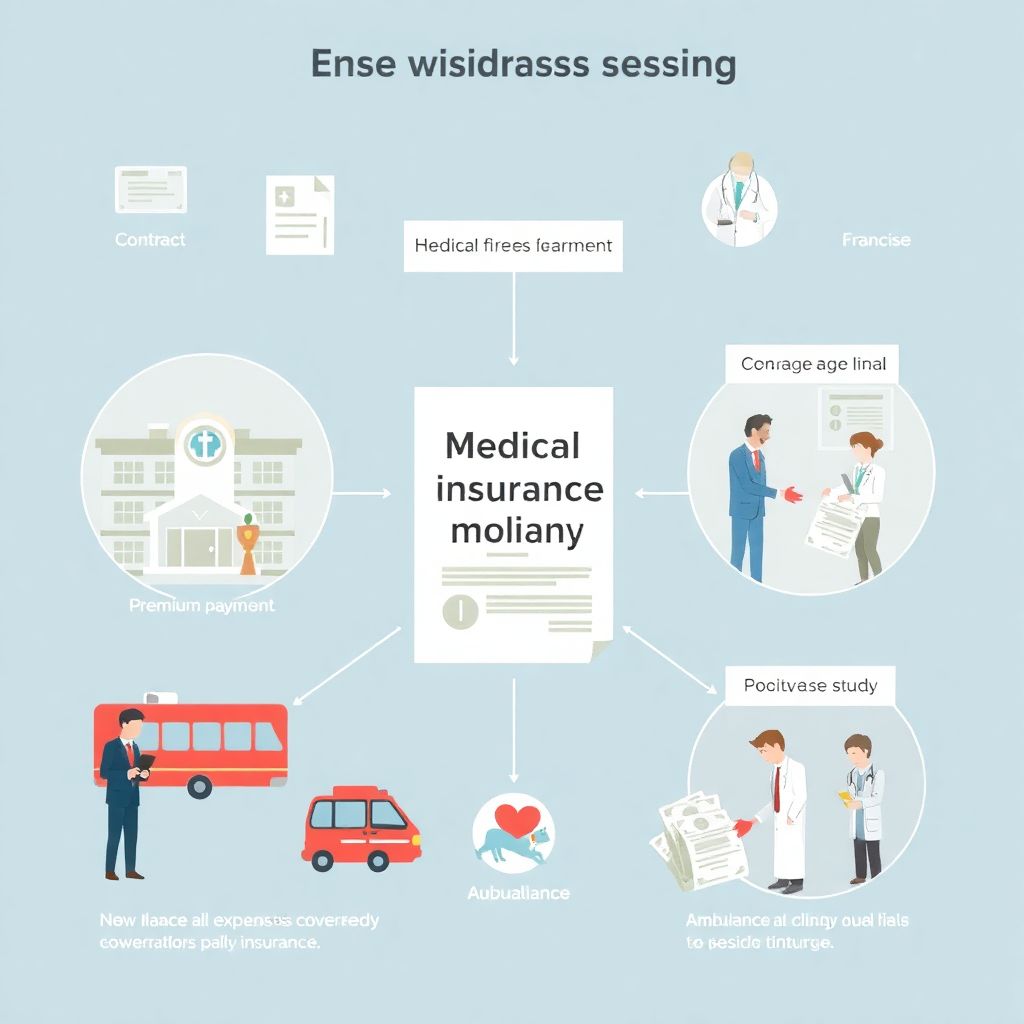

Что такое медицинский страховой полис и как он устроен

Медицинский страховой полис — это финансовый инструмент, предназначенный для покрытия расходов на лечение и медицинские услуги. Он представляет собой договор между застрахованным лицом и страховой компанией, согласно которому страховщик обязуется компенсировать затраты на медицинскую помощь, указанные в условиях полиса. В зависимости от типа страхования (добровольное или обязательное), условия покрытия могут существенно отличаться. В полисе подробно прописаны лимиты, исключения, франшиза, перечень медицинских учреждений и список покрываемых услуг.

Ключевые элементы страхового полиса: технические детали

— Премия (страховой взнос) — сумма, которую застрахованный регулярно выплачивает страховой компании. Например, в России средняя стоимость добровольного медицинского страхования (ДМС) в 2023 году составляла от 25 000 до 90 000 рублей в год в зависимости от пакета услуг.

— Франшиза — сумма, которую пациент оплачивает самостоятельно до того, как начнёт действовать покрытие по полису. Например, если франшиза составляет 10 000 рублей, то первые расходы на лечение оплачивает клиент.

— Лимит покрытия — максимальная сумма, которую страховая компания обязуется выплатить по полису. Превышение лимита ведёт к дополнительным расходам со стороны застрахованного.

— Сеть клиник — перечень медицинских учреждений, с которыми у страховщика заключён договор. Обращение вне этой сети может не покрываться или покрываться частично.

Как полис влияет на личные финансы: плюсы и подводные камни

На первый взгляд, страхование кажется затратой, а не инвестицией. Однако в долгосрочной перспективе полис может существенно снизить финансовую нагрузку при возникновении серьёзных заболеваний или несчастных случаев. Например, госпитализация при остром аппендиците в частной клинике может обойтись в 150 000 рублей. При наличии полиса ДМС все расходы покрываются страховой компанией. Без полиса — эти деньги ложатся на плечи пациента.

Однако важно учитывать, что не все процедуры и заболевания покрываются. Некоторые полисы не включают стоматологию, психотерапию или дорогостоящие обследования вроде МРТ. Кроме того, если клиент обращается за помощью вне сети клиник или без предварительного согласования со страховщиком, расходы могут быть признаны нестраховыми.

Кейс из практики: как ДМС сэкономил 400 000 рублей

Андрей, 38 лет, менеджер по продажам, оформил корпоративный ДМС, стоимостью 60 000 рублей в год, оплаченный работодателем. В марте 2023 года у него диагностировали межпозвоночную грыжу, потребовалось оперативное вмешательство. Стоимость операции и последующей реабилитации составила 460 000 рублей. Благодаря полису, все расходы покрыла страховая компания. Единственные затраты Андрея — оплата такси до клиники и питание в стационаре, около 3 000 рублей. Без полиса он бы потратил почти полугодовой доход.

Кейс из практики: как отсутствие полиса привело к кредиту

Мария, 29 лет, фрилансер, решила не оформлять ДМС, полагая, что «здоровье в порядке». В октябре 2022 года она попала в ДТП и получила перелом бедра. Её госпитализировали в частную клинику, так как ближайшая государственная была переполнена. Операция, лечение и реабилитация обошлись в 520 000 рублей. Без полиса Марии пришлось брать потребительский кредит под 17% годовых. Итоговая переплата составила более 180 000 рублей за три года. Этот случай стал для неё мотивацией оформить ДМС в будущем.

Как выбрать оптимальный полис: практические рекомендации

Выбор страхового полиса зависит от образа жизни, возраста, наличия хронических заболеваний и финансовых возможностей. Молодым и здоровым людям подойдёт базовый полис с минимальным покрытием — он стоит дешевле, но защитит от внезапных расходов. Людям с хроническими болезнями или семьям с детьми целесообразно выбирать расширенные пакеты с включённой госпитализацией, лабораторной диагностикой и вызовом врача на дом.

Обращайте внимание на скрытые условия: ограничение по количеству посещений, необходимость согласования с куратором, исключения из покрытия. Не стоит ориентироваться только на цену — дешёвый полис может оказаться бесполезным в критической ситуации.

Финансовая эффективность: расчёт на примере

Предположим, вы тратите 50 000 рублей в год на полис ДМС. За этот период вы проходите плановое обследование (10 000 руб), лечите ОРВИ у терапевта (3 визита по 3 000 руб), делаете МРТ (12 000 руб) и получаете консультации узких специалистов (ещё на 15 000 руб). Общая стоимость услуг — 49 000 рублей. Даже если вы не обращались за экстренной помощью, вы практически «отбили» стоимость полиса. А в случае серьёзной болезни — сэкономили бы в разы больше.

Вывод: страховка — это не трата, а защита капитала

Медицинское страхование — это не просто формальность, а важный элемент финансовой устойчивости. Полис позволяет не только получить качественную медицинскую помощь, но и избежать разрушительных расходов в случае болезни или травмы. При грамотном выборе страхование становится не обузой, а инвестицией в здоровье и безопасность. И, как показывает практика, платит не тот, кто оформляет полис, а тот, кто его игнорирует.