Что такое налоговый вычет на ипотеку

Налоговый вычет на ипотеку — это механизм возврата части уплаченного подоходного налога (НДФЛ), предоставляемый гражданам РФ, которые приобрели жильё с использованием ипотечного кредита. В соответствии с Налоговым кодексом РФ, вычет можно получить за:

— расходы на покупку жилой недвижимости (имущественный вычет);

— проценты, уплаченные по ипотечному кредиту.

Максимальный размер имущественного вычета составляет 2 000 000 рублей (что эквивалентно возврату до 260 000 рублей налога), а по процентам — до 3 000 000 рублей (возврат до 390 000 рублей).

Два пути получения вычета: через налоговую и через работодателя

Существует два законных способа оформить налоговый вычет на ипотеку:

1. Через Федеральную налоговую службу РФ (ФНС) по итогам календарного года.

2. Через работодателя — с освобождением от уплаты НДФЛ из заработной платы в течение года.

Рассмотрим второй способ подробнее.

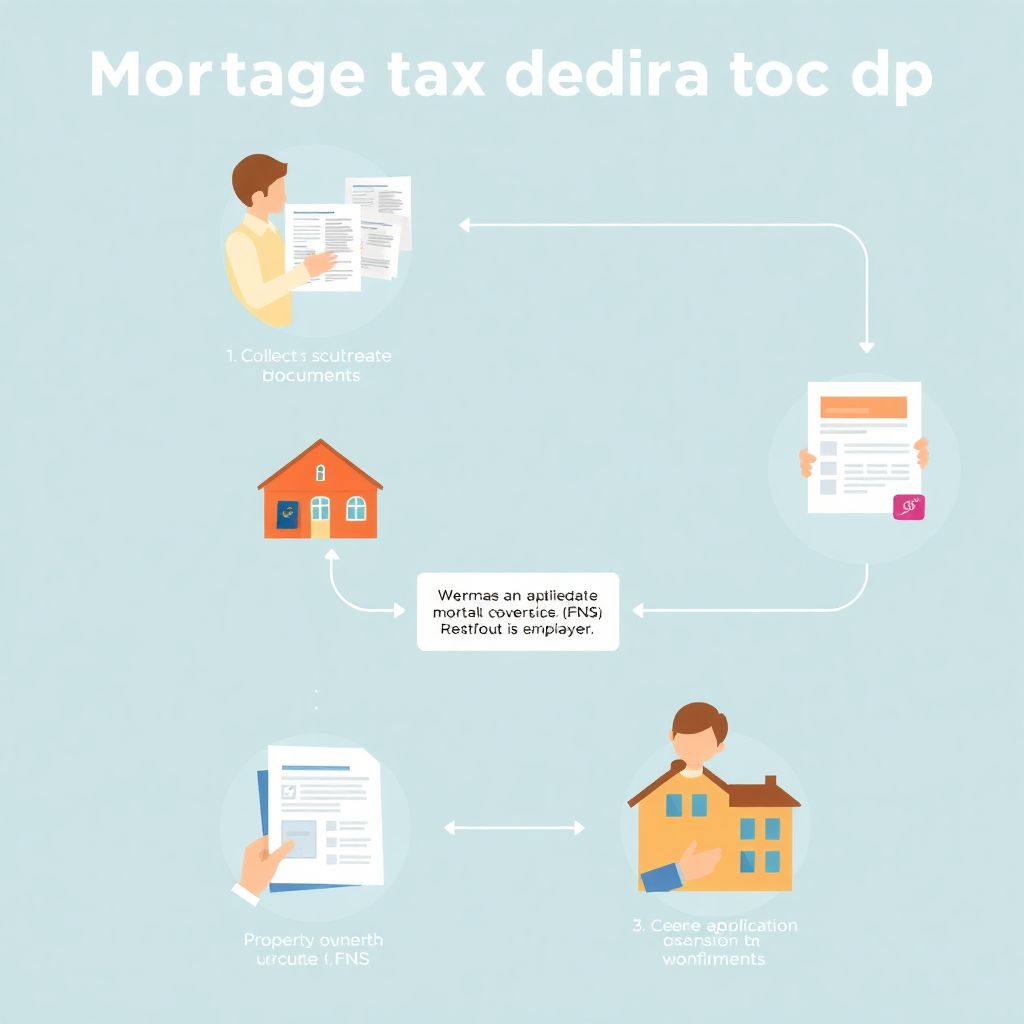

Как получить вычет через работодателя: пошаговая инструкция

Шаг 1: Подготовка документов

Для начала потребуется собрать стандартный пакет документов:

— паспорт гражданина РФ;

— договор купли-продажи или долевого участия;

— кредитный договор и график платежей;

— справка об уплаченных процентах из банка;

— свидетельство о праве собственности или выписка из ЕГРН;

— ИНН;

— заявление на предоставление уведомления в налоговый орган.

Шаг 2: Получение уведомления из ФНС

Гражданин подаёт заявление в ФНС (через личный кабинет налогоплательщика или лично в инспекцию). Срок рассмотрения — до 30 календарных дней. Если всё в порядке, налоговая выдаёт уведомление, подтверждающее право на вычет.

Важно: уведомление действует только в течение одного календарного года. На следующий год процедуру нужно повторить.

Шаг 3: Передача уведомления работодателю

После получения уведомления его необходимо передать в бухгалтерию по месту работы. С этого момента работодатель перестаёт удерживать с зарплаты НДФЛ, и сотрудник получает доход «на руки» в полном объёме до исчерпания лимита вычета.

Визуализация процесса (диаграмма в тексте)

Представим схему получения налогового вычета через работодателя:

1. Сбор документов →

2. Подача заявления в ФНС →

3. Получение уведомления →

4. Передача уведомления работодателю →

5. НДФЛ не удерживается с зарплаты

Каждый шаг зависит от предыдущего, и ошибка на любом этапе может привести к задержке вычета.

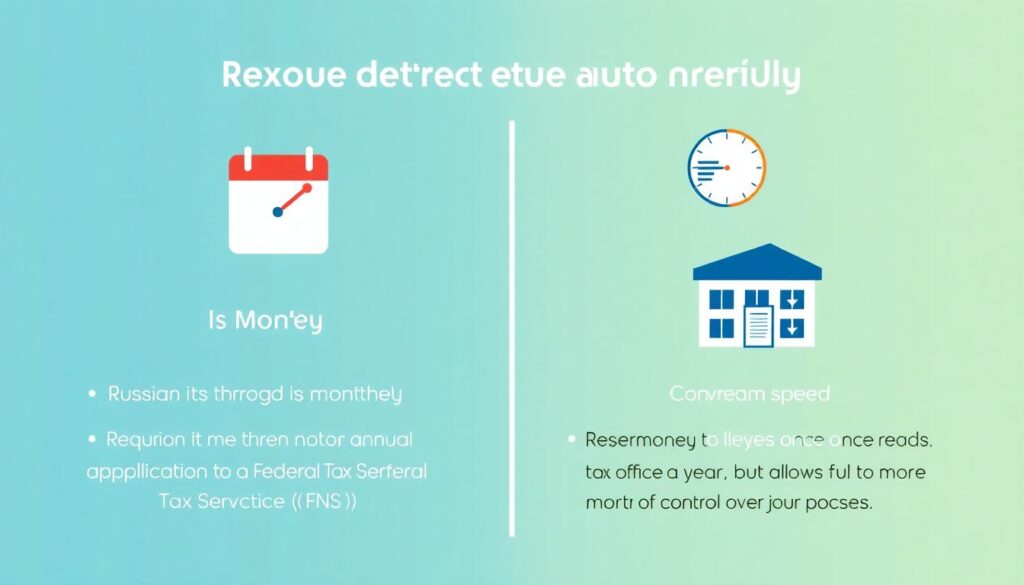

Сравнение подходов: через работодателя vs через налоговую

Рассмотрим основные различия между двумя способами:

— Скорость получения денег: через работодателя — ежемесячно, через налоговую — раз в году.

— Удобство: оформление через работодателя требует ежегодного обращения в ФНС, но не предполагает заполнения декларации.

— Контроль: возврат через ФНС позволяет получить сразу всю сумму за прошлый год, что удобно при крупных расходах.

Преимущества оформления через работодателя

— Ежемесячное увеличение дохода на 13%;

— Не требуется заполнять декларацию 3-НДФЛ;

— Автоматизация процесса после первого этапа.

Недостатки метода

— Нельзя получить вычет за прошлые годы;

— Нужно ежегодно подтверждать право на вычет;

— В случае смены работы требуется повторная подача уведомления.

Пример из практики

Анна купила квартиру в ипотеку за 3,5 млн рублей. Из них 2 млн — это тело кредита, 1,5 млн — проценты. Она подала заявление в ФНС и получила уведомление. Передав его в бухгалтерию, Анна начала получать на 13% больше зарплаты, пока не исчерпала лимит в 260 000 рублей по телу кредита и 390 000 рублей по процентам.

Если бы она оформила вычет через налоговую, то получила бы деньги только в следующем году и единовременно.

На что обратить внимание

— Уведомление действительно только до конца текущего года;

— При наличии нескольких работодателей уведомление подаётся каждому;

— При смене места работы необходимо заново получать уведомление.

Советы для налогоплательщиков

— Подайте заявление в ФНС в начале календарного года, чтобы использовать вычет максимально эффективно;

— Ведите архив документов: налоговая может потребовать подтверждение в любой момент;

— Следите за сроками: опоздание с подачей заявления может отсрочить получение вычета.

Заключение

Получение налогового вычета через работодателя — эффективный способ повысить ежемесячный доход без задержек. Несмотря на необходимость ежегодного подтверждения, этот метод подходит тем, кто предпочитает регулярные выплаты. Однако в случае разовых крупных затрат или покупки в прошлом году, логичнее обратиться в ФНС и получить возврат за весь период.

Выбор подхода зависит от вашей финансовой ситуации, целей и готовности заниматься документооборотом.