Как разумно спланировать бюджет на дом и дачу, чтобы не уйти в бесконечный ремонт и кредиты, а в итоге получить комфортное жильё — один из главных вопросов для семьи, решившейся на стройку или покупку загородной недвижимости. По сути, планирование семейного бюджета на строительство дома и дачи — это попытка заранее понять, какую сумму вы действительно потянете, чтобы не остаться с недостроенным коробом, времянкой вместо коммуникаций и затянутыми выплатами по займам.

Дом или дача — это всегда длинная цепочка платежей, а не разовый чек «за стройку». В неё входят покупка участка, подготовка территории, подведение и обустройство коммуникаций, возведение коробки, черновая и чистовая отделка, мебель, техника, благоустройство, а затем ещё и постоянное содержание: коммунальные платежи, налоги, обслуживание оборудования, текущие ремонты. По данным Росстата за 2021–2023 годы, доля расходов российских семей на жильё, ЖКХ и содержание имущества стабильно держится на уровне около 9–11 % семейного бюджета. Как только начинается активный ремонт или строительство, эти траты легко подскакивают до 25–30 %. Если не выстроить финансовый план, они растягиваются на годы, постоянно «съедая» накопления и мешая другим целям.

Чтобы планирование бюджета на строительство дома не превратилось в хаос, важно определиться с базовыми понятиями. «Бюджет проекта» — это вся сумма, которую вы потратите от момента, когда решили обзавестись домом или дачей, до первой ночи в полноценно обустроенном жилье. «Капитальные затраты» включают землю, фундамент, коробку, кровлю и основные инженерные сети — всё то, что сложно или крайне дорого переделывать. «Операционные расходы» — это коммуналка, налоги, обслуживание котла и инженерных систем, ремонт забора, покос травы и т.п. Отдельной строкой всегда должен идти «резерв» — обычно 10–20 % от общей суммы, заложенной на проект. Именно отсутствие этого резерва чаще всего превращает стройку в бесконечный долгострой и заставляет брать дополнительные кредиты.

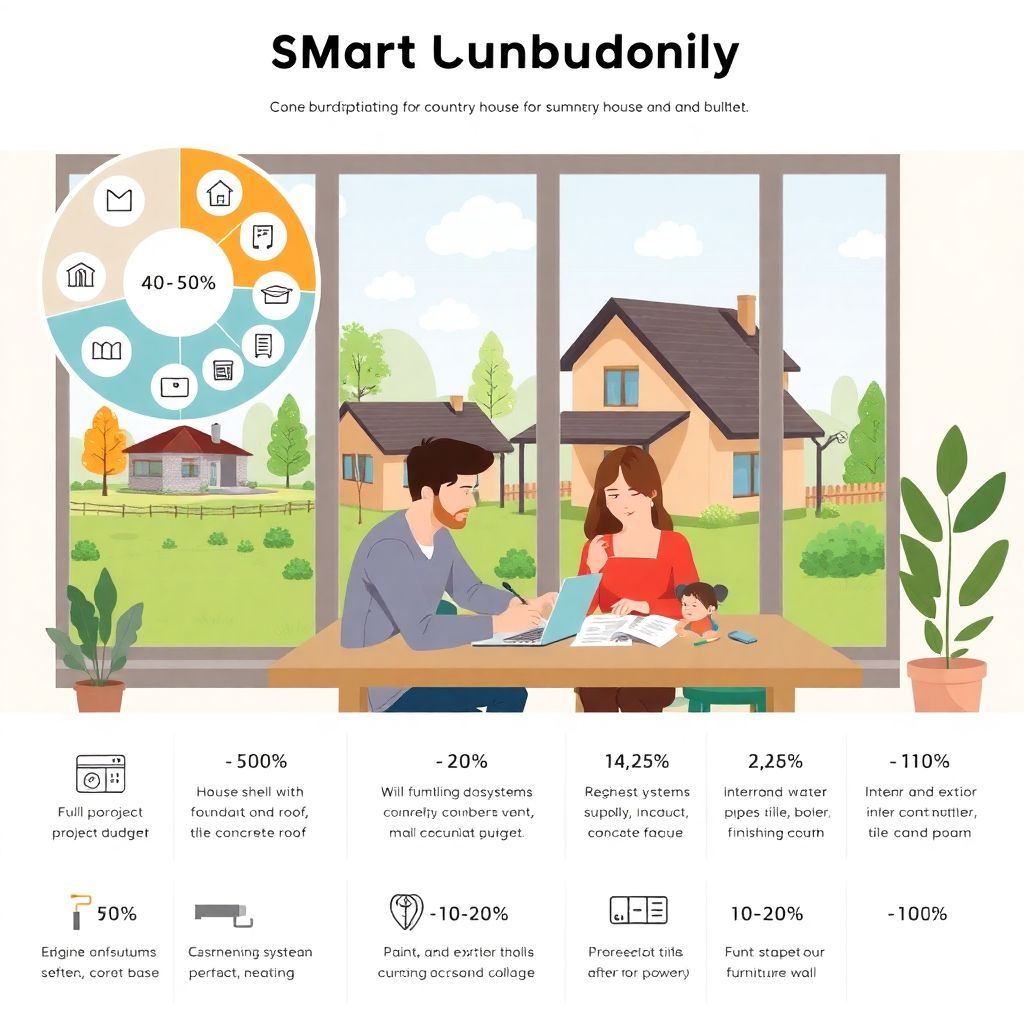

Представьте круговую диаграмму, где весь круг — ваш общий бюджет. Примерно 40–50 % в идеале займёт «коробка» с фундаментом и крышей. Ещё около 15–25 % уйдёт на инженерные системы: электричество, водоснабжение, канализацию, отопление. На внутреннюю и внешнюю отделку логично закладывать порядка 20–30 %. Оставшиеся 10–20 % придётся потратить на мебель, технику и благоустройство участка: дорожки, ограждение, озеленение, теплицу, хозпостройки. Если мысленно добавить к этому кругу внешнее кольцо в те же 10–20 %, получится тот самый страховой финансовый буфер. Такая схема помогает не зациклиться на «красивом фасаде и кухне» и не израсходовать большую часть средств на внешние украшения в ущерб базовым элементам.

Перед тем как рассчитать бюджет на строительство загородного дома, имеет смысл трезво оценить собственные финансовые возможности. Начните с простого: сложите все стабильные доходы семьи за год, вычтите обязательные ежемесячные платежи — ипотеку, уже взятые кредиты, базовые расходы на жизнь, необходимые страховые взносы. Оставшуюся годовую сумму умножьте примерно на 0,7. Получившийся результат — ориентировочный верхний предел, который можно направить на стройку, не загоняя себя в долговую яму. Этот подход созвучен тому, как профессиональное финансовое планирование для покупки дома и дачи рассчитывают банки и консультанты: обычно считается, что на все кредиты и крупные строительные расходы безопасно выделять не более 30–40 % совокупного дохода семьи.

Далее можно использовать два взаимодополняющих подхода. Метод «сверху вниз» предполагает, что вы сначала определяете свой максимальный бюджет и под него подбираете проект, площадь, материалы и уровень отделки. Метод «снизу вверх» работает наоборот: вы считаете, сколько в реальности стоит постройка и обустройство загородного дома в желаемом формате, а затем сверяете итог со своими возможностями. Ситуация «у нас есть 8 млн, а понравившийся проект с нормальной инженерией и участком тянет на 11 млн» довольно типична. В таком случае приходится либо уменьшать метраж и убирать часть дорогих опций, либо разбивать строительство на этапы: сначала коробка и базовые коммуникации, затем по мере накопления средств — отделка, мебель и благоустройство. Комбинация этих двух методов даёт более приземлённый, а не иллюзорный взгляд на будущие расходы.

Онлайн‑калькуляторы помогают быстро прикинуть, как рассчитать бюджет на строительство загородного дома «под ключ»: вы выбираете тип фундамента, материалы стен, площадь, этажность, основные инженерные решения и получаете предварительную сумму. Но важно помнить, что такие сервисы редко учитывают нюансы конкретного участка: сложный грунт, высокий уровень грунтовых вод, необходимость подсыпки или дренажа, вывоз мусора. Кроме того, они зачастую оптимистично оценивают стоимость отделки, мебели и благоустройства. Отраслевые оценки за 2021–2023 годы показывают, что окончательная стоимость работ и материалов в среднем оказывается на 15–30 % выше стартовых расчётов онлайн‑калькуляторов. Поэтому любые цифры из таких инструментов разумно умножать хотя бы на 1,2 — и уже затем решать, подходит ли вам получившийся диапазон.

При этом планирование бюджета на строительство дома и дачи должно учитывать не только стройку, но и последующие годы эксплуатации. Постоянный дом и сезонная дача существенно различаются по структуре трат. Для круглогодичного жилья критично заложить качественное утепление, надёжную систему отопления и вентиляции, автономные или резервные источники энергии. Для дачи, где вы бываете по выходным и летом, акценты смещаются: можно сэкономить на части инженерии, но потребуется больше вложений в благоустройство, сад, наружные хозпостройки. Однако и в том, и в другом случае ключевая логика одинакова: сперва — надёжные конструкции и инженерия, затем — эстетика и декор.

Иногда выгоднее думать о проекте комплексно: дом и дача как единая программа. Например, если вы планируете сначала построить небольшой дачный домик, а через несколько лет — большой коттедж для постоянного проживания, разумно оценить, не дешевле ли сразу спроектировать один дом с возможностью поэтапного заселения. В ряде случаев объединение проектов позволяет серьезно сэкономить на инженерных сетях, закупке материалов и услугах подрядчиков. В других — наоборот, более логично сделать бюджетную дачу и отложить строительство капитального дома на период, когда доходы стабилизируются. Здесь важно не только считать, но и заранее определить, как вы будете использовать недвижимость: для сезонного отдыха, аренды, переезда родителей, работы из дома.

Отдельное внимание стоит уделить фактором, которые чаще всего ломают даже аккуратно просчитанный бюджет. Во‑первых, это рост цен на строительные материалы и работы. За последние годы стоимость многих позиций существенно менялась в течение сезона, поэтому фиксированная смета, составленная в начале года, к середине может устареть. Во‑вторых, изменение проекта «по ходу стройки»: добавление окон, перепланировка, замена отделочных материалов на более дорогие. Каждая такая коррекция влечёт цепочку дополнительных расходов — от перерасчёта конструктивных решений до докупки материалов и оплаты дополнительных часов работы бригады. В‑третьих, недооценка мелочей: крепёж, расходники, аренда инструмента, временное жильё рядом со стройкой и т.д. В сумме эти «мелочи» способны съесть до 10 % бюджета.

Чтобы минимизировать подобные риски, полезно ещё на старте составить черновую смету по крупным категориям, а затем постепенно её детализировать. На первом этапе определитесь с целями: нужен ли вам дом для постоянного проживания или только сезонная дача; собираетесь ли вы сдавать объект в аренду; планируете ли расширение площади в будущем. На втором шаге распределите бюджет по ключевым блокам: земля, подготовка участка, фундамент, коробка, кровля, инженерия, окна и двери, отделка, мебель и техника, благоустройство, резерв. На третьем этапе можно переходить к детализации внутри каждой категории: конкретные материалы, объёмы, расценки. Такой поэтапный подход позволяет вовремя увидеть, где вы вылезаете за пределы возможностей, и скорректировать проект до начала работ.

Для общего ориентира многим интересно понять, во сколько сегодня обходится стоимость строительства дачи под ключ с материалами. Всё зависит от региона, площади, типа фундамента, инженерных решений и класса отделки. Небольшой дачный дом из недорогих материалов с минимальным набором инженерии может уложиться в относительно скромный бюджет, но комфортный загородный коттедж с хорошим утеплением, автономной системой водоснабжения и качественной отделкой потребует уже совершенно других сумм. Полезно изучить несколько коммерческих предложений от разных подрядчиков и сопоставить их с вашей предварительной сметой — это поможет понять, где вы «перебираете» с ожиданиями, а где, наоборот, рискуете недооценить реальные расходы.

Иногда имеет смысл привлечь профессионалов: архитектора, конструктора, независимого сметчика или финансового консультанта. Это особенно актуально, когда речь идёт о крупном проекте, сложном участке или комбинированном финансировании с использованием кредитов и собственных средств. Специалист поможет оптимизировать планировку, подобрать более выгодные по соотношению цена/качество материалы, предусмотреть скрытые расходы и рассчитать финансовую нагрузку на семью по годам. Да, за услуги профи нужно заплатить, но часто эти вложения окупаются за счёт предотвращённых ошибок и сэкономленных на переделках денег.

Отдельная тема — кредит на строительство загородного дома и дачи: условия таких программ заметно отличаются от классической ипотеки на готовое жильё. Банки внимательнее оценивают ликвидность объекта, могут требовать залог другого имущества, устанавливать поэтапное перечисление средств в зависимости от стадии готовности. Процентные ставки и первоначальный взнос тоже нередко выше. Поэтому важно не просто согласовать с банком максимальную сумму, но и проверить, насколько комфортно вы сможете обслуживать этот кредит в сочетании с другими обязательствами. В идеале платежи по всем займам не должны превышать примерно трети семейного дохода, а лучше — оставлять запас на непредвиденные события: снижение заработка, болезнь, срочные крупные траты.

Контроль расходования средств на протяжении всего проекта — отдельный обязательный блок. Полезно раз в неделю или хотя бы раз в месяц устраивать себе своеобразный «фото‑отчёт» для кошелька: фиксировать, какие работы выполнены, какие материалы закуплены, сколько денег уже потрачено по каждой статье. Это можно делать в виде таблицы, приложения для учёта финансов или простого документа с чек-листами. Сравнивайте фактические расходы с плановой сметой и оперативно реагируйте на отклонения: если видите, что отделка вылезает за рамки ожидаемого, возможно, стоит пересмотреть дорогостоящие решения и найти более бюджетные альтернативы.

Если, несмотря на все меры, вы понимаете, что бюджет «плывёт», главное — не пытаться закрыть дыру за счёт эмоциональных решений и быстрых займов под высокий процент. Лучше временно заморозить часть работ, пересобрать смету и определить приоритеты: что критично довести до конца (крыша, фасад, отопление), а что можно перенести на следующий сезон (ландшафтный дизайн, часть мебели, сложные декоративные элементы). Иногда разумнее сделать временные решения — бюджетное покрытие пола, простую кухню, упрощённое озеленение участка — и со временем заменить их на более качественные варианты, чем влезать в тяжёлые долги ради немедленного «идеального» результата.

Стоит также учитывать долгосрочную картину: дом и дача — это не только стройка, но и расходы на эксплуатацию в течение десятилетий. Важно заранее оценить будущие коммунальные платежи, стоимость обслуживания отопительного оборудования, возможные ремонты кровли и фасада, налоговую нагрузку на недвижимость. Нередко более дорогие на старте решения — качественный утеплитель, современные окна, энергоэффективное оборудование — позволяют в перспективе ощутимо экономить на коммуналке и продлевают срок службы основных конструкций. Поэтому грамотное планирование бюджета на дом и дачу с учётом эксплуатации помогает снизить общую стоимость владения, а не только стартовые затраты.

Наконец, полезно смотреть на дом или дачу как на часть общей финансовой стратегии семьи. Загородная недвижимость может стать и комфортным местом для жизни, и инструментом для получения дохода — например, через аренду в высокий сезон. Но она же может стать тяжёлым активом, требующим постоянных вложений и не приносящим ожидаемого удовольствия. Поэтому, прежде чем запускать стройку, стоит честно ответить себе: как эта покупка повлияет на другие цели — образование детей, путешествия, создание подушки безопасности, инвестиции? Чем больше ясности на старте, тем выше шанс, что ваш проект не превратится в бесконечную стройку без конца и края.

Продуманное финансовое планирование помогает превратить мечту о собственном доме или даче в управляемый проект, а не в черную дыру для денег. Чем тщательнее вы считаете, сравниваете варианты, закладываете резерв и контролируете расходы, тем больше вероятность довести стройку до логического финала в комфортные сроки и без критичных ударов по семейному бюджету. И в этом смысле полезно периодически возвращаться к исходным цифрам и корректировать их, используя как собственный опыт, так и практические рекомендации по тому, как планировать бюджет на дом и дачу и разумно распределять деньги.